教科書的には「のれんとは超過収益力である」とよく説明されている。しかし、そんな言われ方をしても今一つよく分からないだろう。

のれんはM&Aに伴って発生する。合併であれ株式買収であれ、会計ではM&Aを「貸借対照表の売買」と捉える。会社丸ごとの売買だから、財産一覧表である貸借対照表の売買と捉えるわけだ。

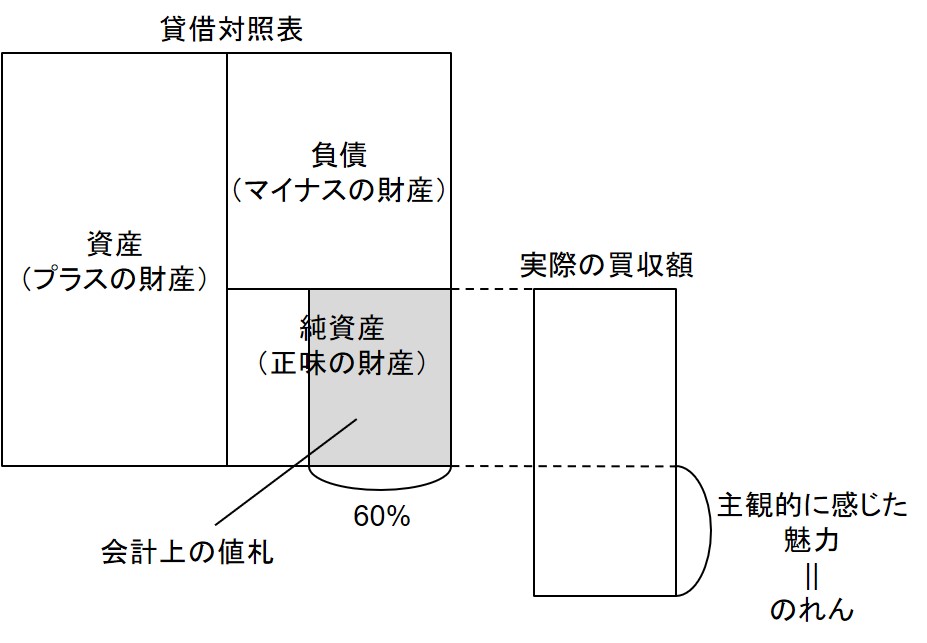

下図のように、ある企業の株式の60%を取得する場合を考えよう。この場合、会計上付されている値札は「純資産×60%」だ。ところが、多くの人はこの会社を値札以上の価格で買う。なぜならば、買い手はその会社に対して、会計情報で表される以上の何らかの魅力を感じているのが普通だからだ。

値札以上のお金を出して手に入れた場合、その超過額をのれんというのだ。買い手がその企業に対して主観的に感じた魅力ということである。

買い手は、それだけのお金を出しても将来に役に立つと思ってお金を出しているわけだから、のれんという名の無形の魅力は一応資産(=将来のキャッシュを増加させるポテンシャル)に計上する。

ただ、もしかしたら、将来のキャッシュの増加に何も貢献しないものを高値でつかまされただけのことかもしれない。その場合は単なる無駄遣いだ。主観的に感じた魅力に過ぎないのれんは、「無形の魅力」なのか「単なる無駄遣い」なのか、不確実性が高いのである。

そこで、日本基準では20年以内で償却することになっている。最長20年で資産から消えてなくなる自動消滅装置を組み込んでいるということだ。

それに対して、IFRS(国際会計基準)ではのれんは償却対象外だ。将来の収益獲得にどのように貢献するか分からないから、償却の理論的根拠が満たされていないのだ。償却しない代わりに、IFRSでは毎期厳格な減損テストが課される。

アプローチは違うが、日本基準もIFRSもいずれものれんの不確実性に対する策といえる。

毎期減損テストが課されるということは、M&Aの効果を評価し続けなければならないということだ。無条件に自動消滅するよりは、その方が経営管理上は意味があるともいえる。

ただし、そう言えるための前提は、企業がタイムリーに減損することだ。しかし、減損の判断は企業に委ねられているため、必ずしもタイムリーに減損が行われていないという現実がある。その結果、多額の減損損失が機を逸して計上されているだけということになっている面がある。

このような現状を踏まえて、IFRS当局ものれんの会計処理の改正を検討しており、何らかの形で償却する可能性も出てきている。