連結財務諸表を作成する際は、まず子会社の貸借対照表を公正価値で評価替えし、土地などに含まれる含み損益を財務諸表に反映してから連結する。合併の場合も同様に評価替えをする。

この手続きは、のれんと密接な関係がある。

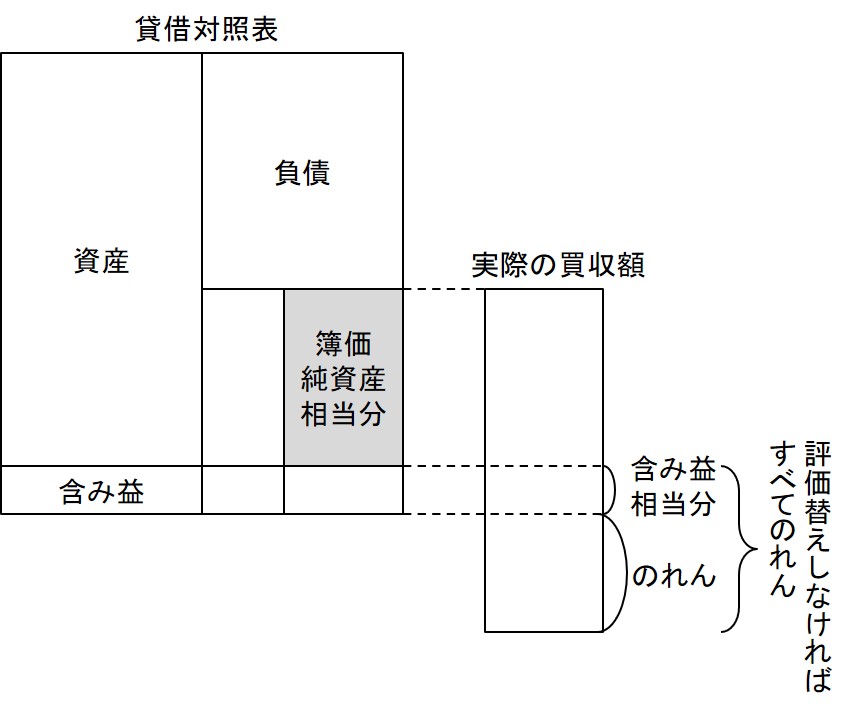

のれんとは、M&Aにおいて会計上付されている値札以上で買った場合の超過額だ。それは、買い手が買収先企業に対して主観的に感じた魅力である。

M&Aは結婚みたいなものだ。結婚は、必ずしも家柄、学歴、勤務先もしくは身長など、お見合いの釣書に書かれるような内容だけでは決めないだろう。それ以上の何かがあるから結婚するわけだ。「それ以上の何か」を逐一説明するのは難しい。そこで、それをまとめて「のれん」と言っているのだ。

ただ、すべてを「のれん」で片付けるのは少々乱暴である。そこで、連結や合併をする際に、相手企業の資産・負債を公正価値で評価替えをする。そうすれば、土地などに含まれていた含み益が情報として顕在化するので、「それ以上の何か」の一部はその含み益であることが説明できる(下図)。釣書には書かれていないが、実は「相手がへそくりをたくさん持っている」ということが結婚した理由の1つだったというようなものだ(実生活でそれを言うかどうかは別にして)。

連結や合併時に相手企業の資産・負債を公正価値で評価替えするのは、「それ以上の何か」の一部が含み益であることを明らかにするためなのである。

日本基準では、「それ以上の何か」の説明が求められるのはここまでだが、IFRS(国際会計基準)では、相手企業のブランド価値など、可能な限り「それ以上の何か」を説明することが求められる。その上で、説明がつかない部分を初めてのれんとする。 たとえば、ルイ・ヴィトンで有名な仏LVMHは、いわゆるブランド企業を相次いで買収しているが、その財務諸表には「Brands」という科目で多くの額が計上されている。