子会社の判定は、保有する議決権比率を基礎としつつ、それに定性的な要件を加味して行う。

議決権比率については、かつては「持ち株比率」という言い方が普通だった。現在は無議決権株式などを発行できるので、「議決権比率」というようになっている。

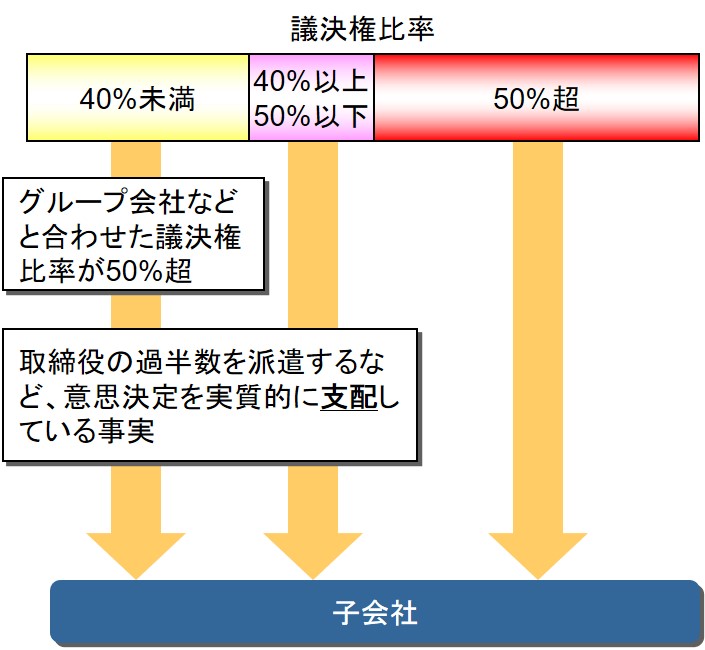

A社がB社の議決権を50%超保有している場合は、議決権比率だけでA社は「親会社」、B社は「子会社」となる。議決権を50%超保有しているということは、最高意思決定機関である株主総会の議決権をA社単独で過半数保有しているということだ。それは、普通決議に関してA社は単独で可決も否決もできることを意味する。つまり、A社はB社の意思決定を「支配」しているということだ。これが子会社の意味である。

ときどき、「子会社は議決権を50%以上保有している会社」という人がいるが、これは決定的に間違っている。「50%以上」と言うと、50%ちょうどが含まれてしまう。50%ちょうどでは株主総会普通決議を単独で可決・否決できない。これでは「支配」していることにならない。

かつては議決権比率だけで子会社・関連会社を判定する「形式基準」が採られていたが、現在は図のような定性的な要件を加味して判定する「実質基準」になっている。形式基準だと、議決権保有比率を少し変えるだけで、意図的な“連結外し”が可能になるからだ。実際、形式基準だった頃は49%や50%の議決権比率の会社が多く存在していた。現行制度においては、実質要件によって議決権比率が50%以下であっても子会社になり得る。

実質要件の例としては、取締役の過半数を派遣していたり、資金調達額の過半数を融資していたりしていることなどが挙げられる。いずれも、実質的に支配しているかどうかがポイントだ。子会社のキーワードはとにかく「支配」だ。

かつて、ライブドアがニッポン放送の株式の過半数を取得したとき、取り囲むマスコミの前でホリエモンこと堀江貴文氏が「支配」という言葉を使ったことがあった。マスコミの方たちは「あなたはニッポン放送を支配するつもりなんですか!?」と詰め寄ったが、ここでの「支配」は普通の言葉遣いだ。そんなことも知らないマスコミのレベルの低さに呆れたが、知った上で悪役ホリエモンを演出していたとするならば大したものである。

会計上、子会社は連結の対象になる。ただし、日本基準においてはすべての子会社が連結の対象になるわけではない。重要性の乏しい子会社などは連結しないことが容認されている。「連結対象子会社」という言葉があるが、それは連結対象にならない子会社があるからである。