進行基準とは、土木・建築や機械装置の製造またはシステム開発など、開始から完成までに1年超を要する製造や工事(以下、まとめて「工事」という。)に関する売上計上基準の1つだ。

日本基準では、これらの工事を前提にした会計処理なので、「工事進行基準」と言われている。

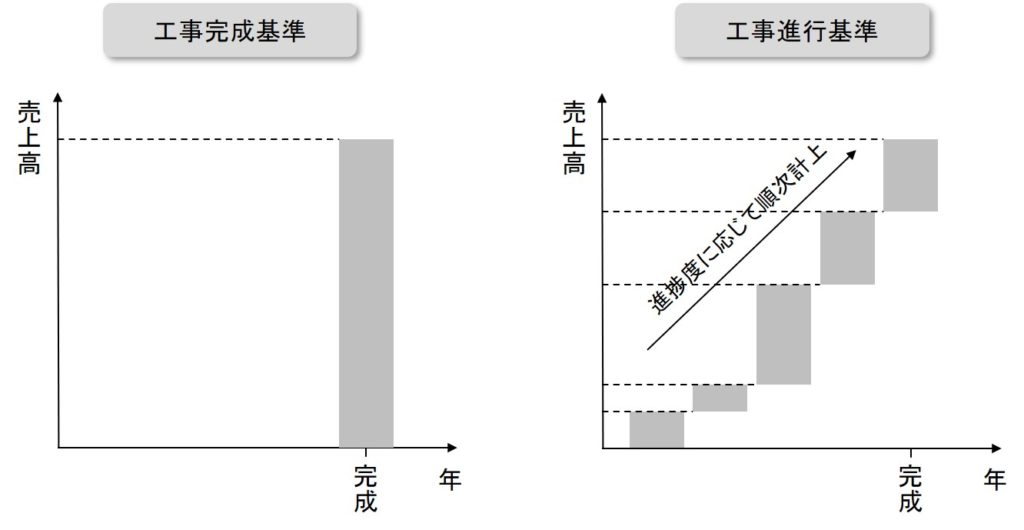

これらの工事に関する売上計上基準には、完成基準と進行基準の2つがある(下図)。

完成基準は、工事が完成し、その引渡しが完了した日に売上を計上する基準である。引き渡しや検収という客観的事実をもって売上高と費用を計上するので、会計数値の客観性・確実性が高い。その代わり、工事が終了するまで売上高も費用も一切計上されないため、情報をタイムリーに把握することができない。

それに対して進行基準は、工事の進捗度に応じて毎期売上高と費用を順次計上する基準である。売上高と費用はタイムリーに把握されるが、進捗度という見積りに基づいて計上することになるので、会計数値の客観性・確実性という点では工事完成基準に劣る。

両者にはそれぞれに一長一短があり、どちらが望ましいかという議論は古くから行われていた。

従来の日本基準では、完成基準と進行基準のいずれかを任意に選択できた。実際、どちらを採用するかは会社によってまちまちだった。それでは困るので、2009年に会計基準が変更され、両基準の適用要件が明確にされた。

変更後の会計基準について、「進行基準が原則になった」という人がいるが、その言い方は正しくない。「完成基準と進行基準の適用要件が明確になった」というのが正しい。一定の要件を満たす場合は進行基準が強制されるが、その要件を満たさない場合は逆に完成基準でなければならないのである。

一定の要件とは、進行基準の弱点である客観性・確実性が一定レベルで確保されることだ。具体的には、以下の3つが信頼性を持って見積もられることが要件となる。

- 工事収益総額

- 工事原価総額

- 決算日における工事進捗度

もし、工事の売上総額よりも原価総額が上回る見込みの場合は、その損失額相当額を引当金(工事損失引当金)として計上しなければならない。

IFRS(国際会計基準)においては、工事のみならず役務提供(いわゆる「サービス」)全般が進行基準の対象になる。また、進捗度を合理的に測定できない場合は、その期の費用までしか売上高を計上することができない(利益は0以下になる)。その場合であっても完成基準という考え方はないので、IFRSにおいては、「役務提供は進行基準が原則」といってよい。

なお、2021年4月から強制適用される日本の売上高計上基準はほぼ全面的にIFRSに準拠しているので、進行基準もIFRS型になる。