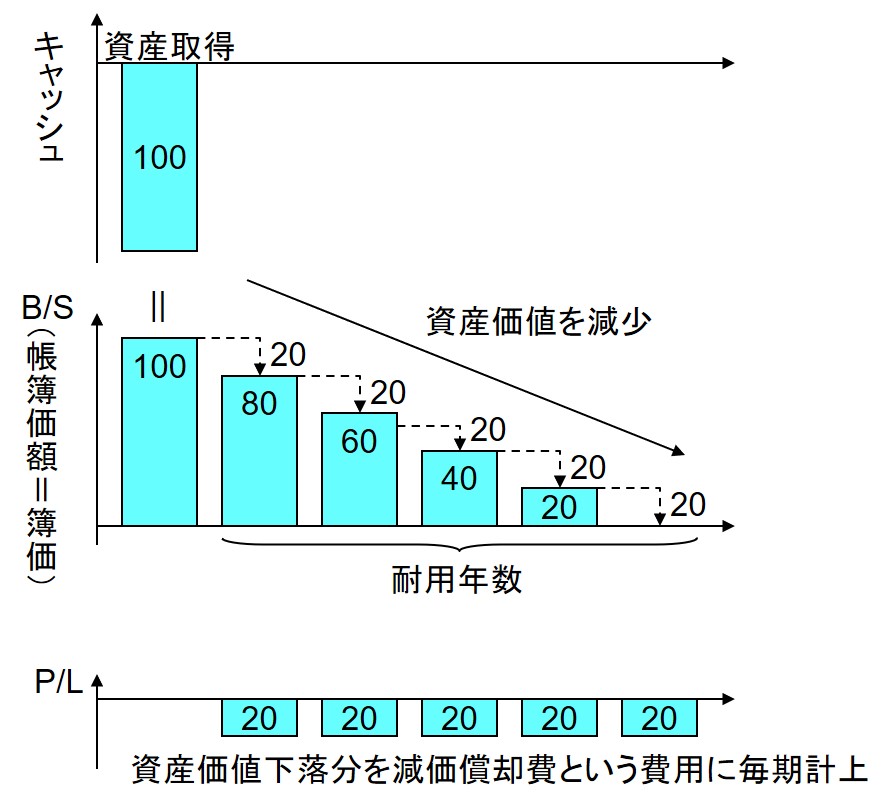

減価償却は固定資産に対して行う会計処理であり、以下の2つの手続きからなる(下図)。

- 固定資産の貸借対照表価額を一定期間にわたって減少させる。

- 貸借対照表価額の減少と同額の費用を毎期計上する。

減価償却とは、固定資産の取得に際して既に現金の支出が済んでいるにもかかわらず、それを一気に費用に計上せずに、その後の一定期間に“費用配分”する手続きといえる。

理論的根拠は2つある。

第1の根拠は、固定資産は時間の経過によって価値が減少するからである。これが、上記1. の貸借対照表価額を減額する根拠だ。

第2の根拠は費用収益対応原則である。固定資産は複数年にわたって活用され、収益に貢献するものである。したがって、費用はその収益と対応付けて計上すべということだ。

費用収益対応原則などを持ち出さなくても、次のように説明することもできる。

固定資産を購入するという取引は、固定資産という財産と現金という財産の財産同士の等価交換である。したがって、取得時点では財産は消失していない。では、財産が消失するのはいつか。

もし、これが商品だったら販売されたときに物理的に消失する。だから、商品は販売されたときに売上原価という形で費用化される。

それに対して、販売することを目的としていない固定資産は、使用されることによってその価値が消失していると考えられる。したがって、固定資産は仕様に応じて減価償却費という形で費用化されるのである。

これも、売上原価同様、「費用は入り口ではなく、出口で計上される」という原則に則っている。

以上が減価償却という手続きを行う理論的根拠であるが、固定資産価額がどのように下落していくかも、固定資産がどのように収益に貢献していくかも、実際のところはよく分からないことがほとんどだ。そこで、制度上は人為的なルールに基づき減価償却をするのである。人為的なルールは耐用年数、残残価額、償却方法の3つからなる。

土地と建設仮勘定(製造途中の固定資産)は、減価償却の対象にならない代表的な固定資産だ。理論的根拠が分かっていれば、これらが対象外になる理由も分かる。土地が対象外なのは、更地にすれば元に戻るため、時間の経過による価値の減少が起こらないからである。建設仮勘定が対象外なのは、まだ稼働していないので収益獲得に貢献していないからである。

減価償却の開始時点資産は固定資産の取得時ではなく使用開始時である。それも、費用収益対応原則から理解できるだろう。稼働しなければ収益に貢献しないからである。