貸借対照表に計上される前払費用、未収収益、未払費用、前受収益の4つの勘定科目を経過勘定という。これらは、一定の契約に基づき継続的に役務(サービス)の授受がある場合に、収益または費用が計上される会計期間を合理的にするためのものである。

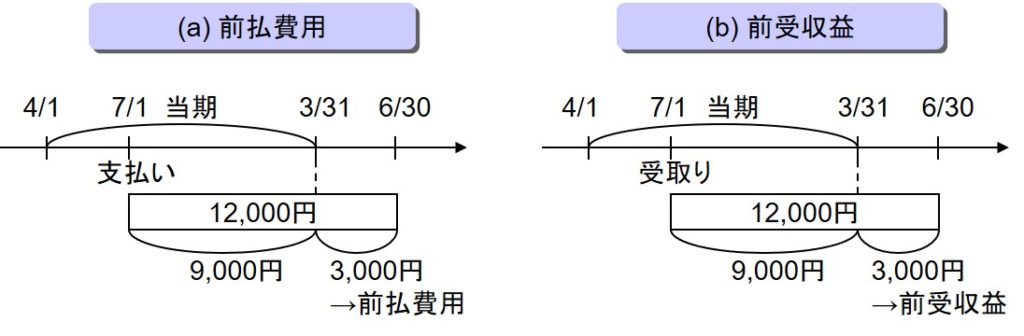

たとえば、年初から3ヵ月経過した7月1日に、1年分のオフィスの賃料12,000円を前払いしたとする。このうち、7月1日から翌年3月31日までの9ヵ月分は当期のオフィス使用に対応するが、残り3ヵ月分は来期分である。したがって、この3ヵ月分に相当する3,000円は前払費用という科目で計上するのである(下図 (a))。前払費用は、既に賃料を支払ったことによって得たオフィスを使用する“権利”なので、資産に計上する。

賃料をもらう側は、オフィスを貸すという役務をまだ提供していないのに、3ヵ月分を先にもらうことになる。そこで、もらう側は3ヵ月分の3,000円を前受収益という科目で計上する(下図 (b))。

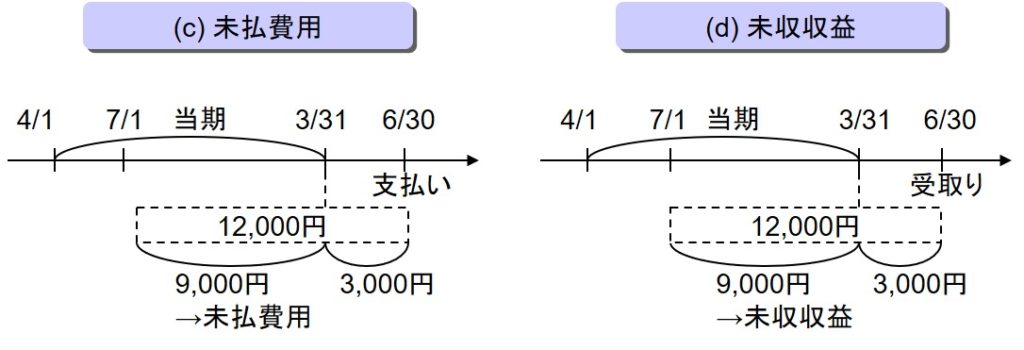

次に、賃料を後払いする場合を考えてみよう。7月1日からオフィスを借りたものの、賃料の支払いは1年後の6月30日に後払いだとする。この場合、当期に現金の動きは全くないが、当期に9ヶ月間オフィスを使用したという事実は既に発生している。そこで、当期に使用した9ヵ月分の9,000円を未払費用に計上し、同額を当期の費用に計上するのである(下図 (c))。未払費用は、既に使用したオフィスに対する賃料の支払い“義務”なので、負債に計上する。

オフィスを貸している側は、賃料をもらっていなくても、当期に9ヶ月間オフィスを貸した事実は既に発生している。そこで、9ヵ月分の9,000円を未収収益に計上し、同額を当期の収益に計上する(下図 (d))。未収収益は、既に貸したオフィスに対して賃料を請求する“権利”なので、資産に計上する。

経過勘定は。収益・費用を経済的事実の発生に伴って適正に計上するためのものなので、その理論的根拠は発生主義にある。

なお、経過勘定は一定の契約に基づく継続的な役務の授受が前提なので、単に先に現金を支払った場合は前払金(または前渡金)、単に先に現金を受け取った場合は前受金、単にまだ現金を支払っていない場合は未払金、単にまだ現金を受領していない場合は未収金という勘定科目をそれぞれ使う。