一般に、以下の4つの要件をすべて満たす場合は、必ず引当金を計上しなければならない。

- 将来の費用または損失

- その原因は当期以前に起因

- その費用・損失の発生可能性が高い

- その費用・損失の額を合理的に見積ることが可能

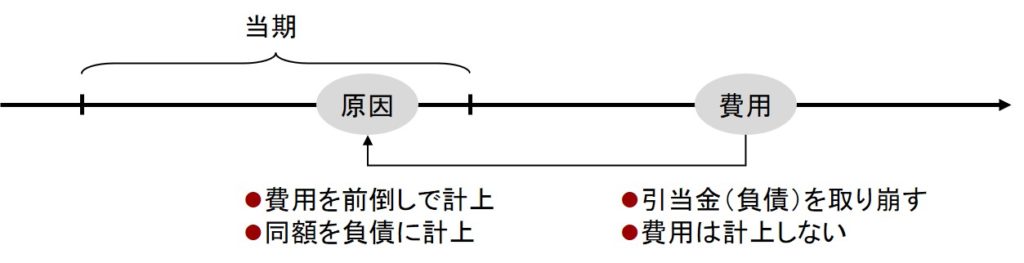

引当金を計上するとは、実際にはまだ発生していないその費用等を当期の費用として前倒し計上し、同額を負債に計上することだ。将来、費用等が実際に発生した際は負債を取り崩すだけで、そこでは費用を計上しない(下図)。

引当金の理論的根拠は、「バッド・ニュースこそ積極的に開示すべし」とする保守主義にある。まだ顕在化はしていなくても、その発生可能性が高いならば、費用の前倒し計上という形でアラームを鳴らすわけだ。

引当金は費用であるが、実際にキャッシュ・アウトが起こるのは将来のことだ。ただ、費用は費用なので、利益は減少する。利益は最終的には納税と配当という形でキャッシュの流出原因となるから、利益が減少すればその流出を食い止めることができる。

費用なのにそれ自身はキャッシュ・アウトを発生させず、一方でキャッシュの流出を食い止めるわけだから、キャッシュを企業内に留保することができるわけだ。引当金の計上が将来の備えになるのは、こういう理由による。

ただ、現在の税法において損金として認められる引当金は極めて限定的だ。配当によるキャッシュの流出は食い止められるが、それは配当方針によってもコントロールできる。 引当金は、「バッド・ニュースの早期開示」という点での意義は変わらないが、「資金的な将来の備え」という意義は小さくなっているといえる。