固定資産の減損とは、固定資産の回収可能価額なるものが帳簿価額よりも下落したときに、帳簿価額を回収可能価額まで切り下げ、その切り下げた額を減損損失としてその期の費用に計上する処理である。

回収可能価額とは、使用価値と正味売却価額のいずれか高い方をいう。

制度に忠実に表現すればこういうことだが、少々分かりにくい話だろう。

話の核となるのは、帳簿価額を使用価値と比較するところだ。「使用価値が帳簿価額を下回っていたら減損損失を認識する」というのが話の根幹である。

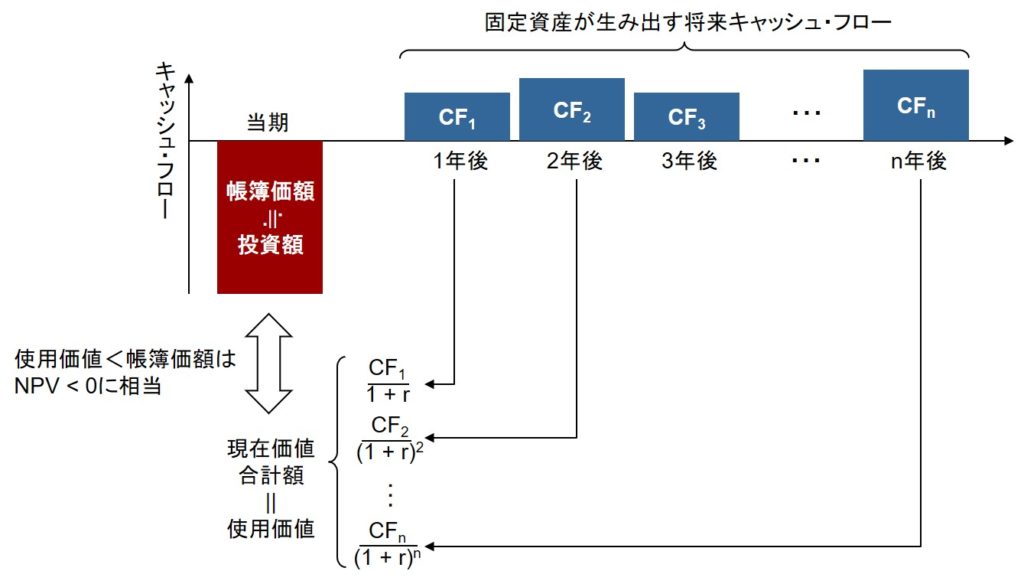

使用価値とは、その固定資産が将来生み出すと見込まれるキャッシュ・フローの現在価値だ。それが帳簿価額を下回った状態とは、その固定資産を使い続けても現在の帳簿価額をもはや回収し切れない状態になったということだ。つまり、その固定資産に対する投資が失敗したということである。固定資産の減損とは、投資の失敗を明るみに出すことなのだ。

使用価値が帳簿価額を下回っている状態とは、投資の評価でよく使われる正味現在価値(Net Present Value: NPV)がマイナスであることに相当する(下図)。このことからも、投資の失敗であることが分かるだろう。

制度上、使用価値と正味売却価額(=見積売却額-処分費用)のいずれか高い方を回収可能額とすることになっているのは、正味売却価額の方が使用価値よりも高ければ、経済合理的にはその固定資産を売却するはずだからである。

なお、減損会計は固定資産の時価会計ではない。時価会計であるならば、上方にも修正しなければならない。固定資産の減損は下落した場合だけ損失を認識するものなので、理論的根拠は保守主義にある。