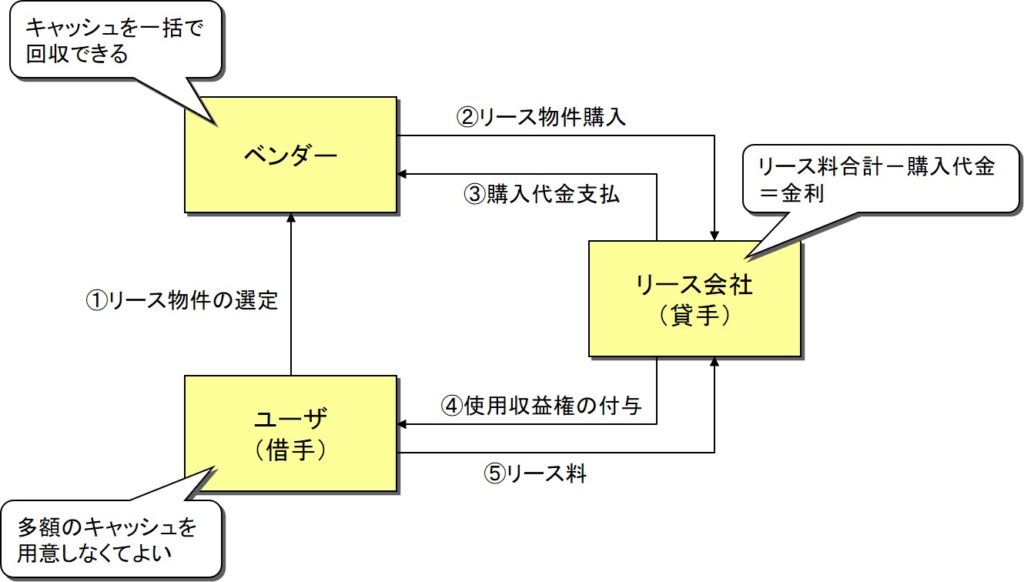

たとえば建物をリースする場合、まずはユーザとサプライヤーの間で欲しい建物を選定する(下図①)。選定した建物を購入するのは、ユーザではなくリース会社だ(同図②)。リース会社は、購入した建物の使用収益権(それを自由に使って収益を得る権利)をユーザに与え、ユーザはその対価として一定期間にわたりリース料を支払う(同図③)。これによって、同図のように三者三様のメリットがあるわけだ。

会計上問題になるのが、リース会社の位置付けだ。

1つの見方は、リース会社は大家さんであるという見方だ。その場合、リース料の性格は家賃であるから、支払時にリース料の全額を費用処理するだけだ。

リース会社のもう1つの見方として、建物の取得資金を貸してくれた金融機関という見方もあり得る。すなわち、リース会社がサプライヤーに支払った代金は、実はユーザに貸し付けたものであって、それをリース会社がユーザに代わってサプライヤーに支払ったと見るのだ。この場合、リース料は借入金の返済と利息の支払いを合わせたものに相当する。

リース会社を大家さんと見るのがオペレーティング・リースであり、金融機関と見るのがファイナンス・リースだ。ファイナンス・リースに該当する基本的な判断基準は、実質的に途中解約不可(ノン・キャンセラブル)で、使用中の費用全てを負担する(フル・ペイアウト)という2要件が満たされることだ。これは、要するに「我が物同様に使っている」ということだ。

ファイナンス・リースの場合、「我が物同様」なわけだから、資金を借り入れて物件を取得したとみなして会計処理をする。具体的には、リース物件相当額と借入金相当額を資産と負債に両建て計上し、それに伴って減価償却費と支払利息を計上する。リース料の支払いは、借入元本と利息をいわゆる“元利均等払い”で支払っているものとして処理をする。

リースは法形式的にはあくまでも賃貸借取引だ。所有権はリース会社にある。それを「資金の借り入れによる取得」とみなして処理するのは、法形式よりも経済的実態を重視する会計ならではの考え方と言える。