資産除去債務とは、有形固定資産の除去に際して発生する費用(除去費用)のうち、法律上の義務及びそれに準ずる債務性を有するものである。設備を除去する際に、その解体費用を負担することが契約等で義務付けられている場合の解体費用などがこれに該当する。

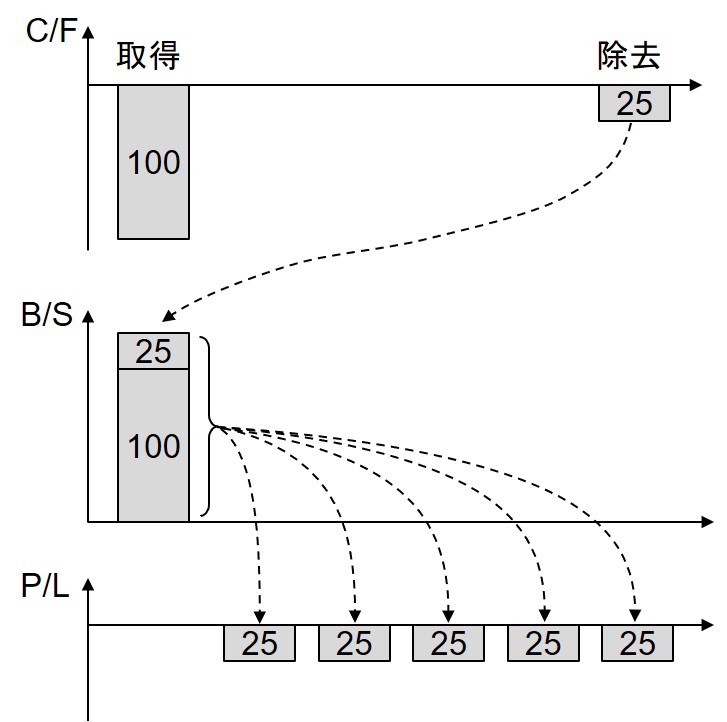

資産取得時に見積もった資産除去債務は、負債に計上するとともに同額を有形固定資産の帳簿価額に含める。帳簿価額に含められた資産除去債務は、減価償却を通じて耐用年数にわたって費用化される(下図)。

そもそも、既に支出したはずの資産の取得原価を、取得時に全額費用化せずに耐用年数にわたって費用化するのは、取得時の支出が取得年度の収益だけに貢献するわけではないからである。

除去時に発生する除去費用も、除去する年度だけの費用とするのは合理的ではない。除去費用は、その資産を取得し、使用してきたことによって必然的に発生するものだからである。そうであるならば、これも減価償却という手続きを通じて、耐用年数全体にわたって収益に対応付ける形で費用化すべきというわけだ。

結局、資産除去債務も一言で言えば費用収益対応原則にその理論的根拠があるのである。

少々厳密に言うと、資産除去債務は除去費用にかかるキャッシュ・フローの現在価値として算定する。資産の帳簿価額に加算されるのも、この割り引かれた現在価値なので、減価償却を通じて費用化される総額も割り引かれた現在価値相当額である。

除去費用のうち割り引かれた分は、時の経過に伴って資産除去債務を増加させるとともに、その増加額をその期の費用(利息費用)として処理をする。除去する時点に近付くに連れて、徐々に債務が現実のものに近付いていくようなイメージである。 減価償却と利息の計上という形で、見積もられた除去費用の全額が耐用年数にわたって費用化されることになる。