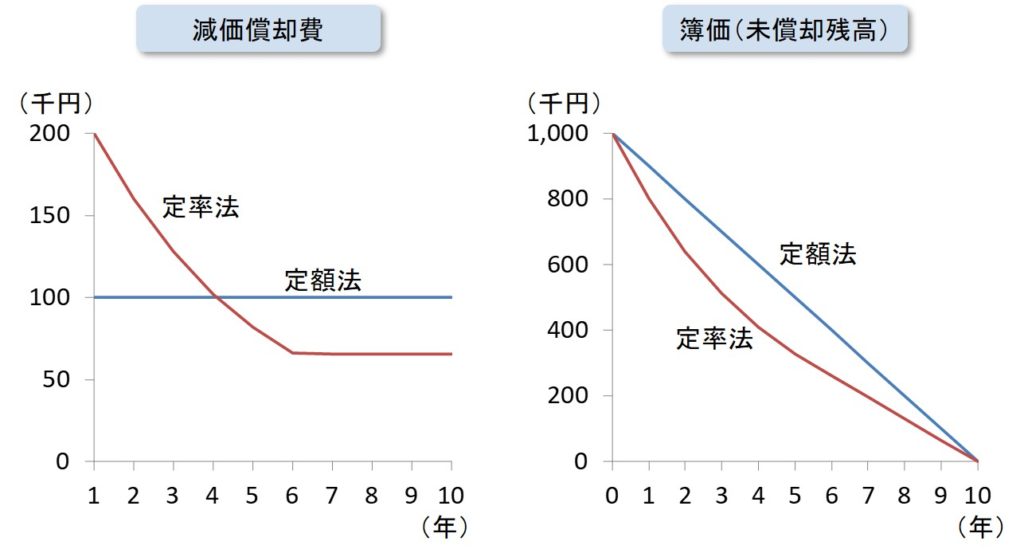

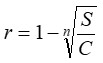

定額法とは、毎期均等額の減価償却費を計上する方法である。

固定資産の取得原価をC、残存価額をS、耐用年数をnとすると、毎年の減価償却費dは以下のようになる。

定率法とは、毎期期首の未償却残高に一定率(償却率)を乗じて減価償却費を計算する方法である。なお、未償却残高のことを固定資産の帳簿価額または簿価という。

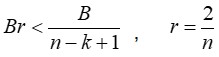

先ほどの表記に加えて定率法の償却率をrとすると、残存価額Sが0でなければrは以下のように計算できる。

しかし、現行の税法では残存価額は0が基本なので、上式は使えない。残存価額Sが0のときは償却率が1になり、即時償却になってしまうからだ。そこで、現行の税法では、定額法の償却率(=1/耐用年数)の2倍をもって定率法の償却率としている。これを「200%定率法」という。

ただし、償却率を掛け続けても未償却残高は永遠に0にならない。そこで、制度的には「定率法における償却費が、未償却残高を残存耐用年数で均等償却した場合の償却費より下回る場合は、残存期間の償却費は均等償却額(「償却保証額」という)とする 」ということになっている。要するに、あるところから定額法に切り替えて、強制的に未償却残高を0にするということである。

k年目から定額法に切り替えるとし、そのときの未償却残高Bとすると、

であるので、以下のようになる。

たとえば耐用年数が10年の場合であれば、k > 5+1 = 6となるので、7年目以降から定額法に切り替えることになる。 取得原価1,000千円、残存価額0、耐用年数10年の場合の定額法と定率法は下図のようになる。