発生主義は損益計算書に関する最も基本的な原理原則である。これが会計を会計らしくしているとともに、分かりにくくもしている。

発生主義とは、「会計上の収益と費用は、現金収支ではなく、その事実の発生に基づき計上する」というものだ。ここでいう収益と費用は、損益計算書におけるプラス項目とマイナス項目である(「収益」、「費用」、「収支」についてはこちら)。発生主義は損益計算書に計上するタイミングを規定しているのである。それが現金の出入りではなく、経済的事実の発生だと言っているのである。

ツケがきく飲み屋を考えてみよう。お客さんが飲み食いした後に「ツケといて」と言って店を出て行ったとする。このとき現金はまだ入ってきていない。しかし、飲み屋からすれば、飲み屋の商品やサービスは既に提供しており、その対価の請求権も有している。あとは実際に現金が入ってくるのを待つだけだ。それでも、入金がまだという理由で売上を計上しないと、「飲み屋としての商品・サービスを提供した」という事実も、「対価の請求権を有している」という事実も、どこにも記録されない。それでは会計情報が経済的実態を表しているとは言えなので、このタイミングで売上を計上しようというのが発生主義である。

企業間の取引ではツケが日常的に行われている。製品やサービスの提供後すぐに代金をもらわず、「当月末締め翌月末払い」などというのがそれだ。これだと、販売から入金まで1~2ヶ月のタイムラグがある。

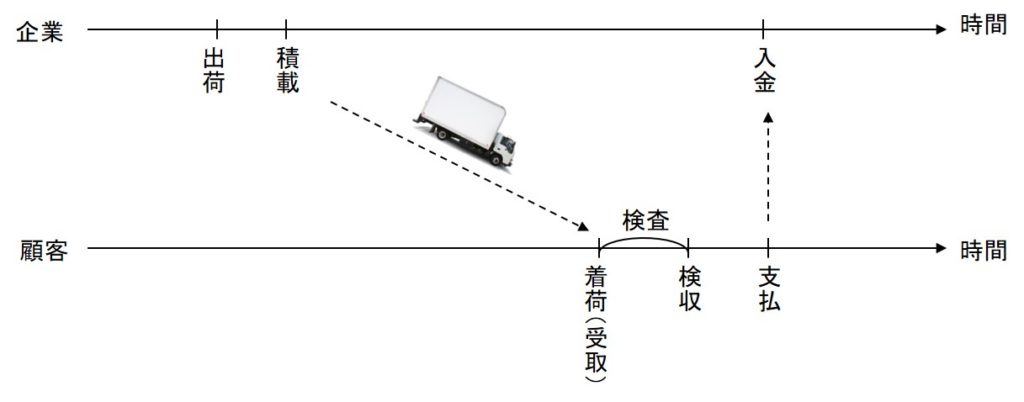

このような取引が成り立つのは、相手の支払能力を信用しているからだ。現在の企業活動はツケたりツケられたりという信用取引がベースになっている。逆に言えば、信用取引が高度に発展したため、現金の動きに連動して収益と費用を計上していては、企業の経済的実態を会計情報に反映できないのだ。 実務上は、業種によって出荷、積載(船積み)、着荷、検収などのタイミングで売上高を計上している(下図)。製造業や流通業・小売業などの圧倒的多数の会社は、出荷時に売上高を計上する出荷基準を採用している。

現金商売が基本の個人商店などでは、現金を受け取ったときに売上を計上し、現金を支払ったときに費用を計上していることころもある。感覚的にもこの方が自然だ。それを発生主義に対して現金主義という。現金主義は小規模な事業者においては容認されるが、正当な会計処理としては認められない。