実現主義は、損益計算書のうち、収益に関する原理原則である。

損益計算書の収益と費用の両方に関する大原則に発生主義があるが、何でもかんでも事実の発生に基づいて計上していいかというと、そうもいかない。特に、収益について安易な計上を許すと、収益の水増し計上や架空計上につながる。保守主義の観点からも、収益というグッド・ニュースの計上にはある程度慎重になるべきだ。

そこで、収益に関しては、次の2要件が満たされたときに「収益が実現した」と捉え、収益を計上していいことになっている。これを実現主義という。

- 商品・製品やサービスの企業外部の第三者への提供

- その対価として、現金または現金同等物の受け取り

1. に反するのが、いわゆる架空売上だ。出荷基準を採用している企業は、出荷伝票に基づき売上高を計上する。逆に言えば、出荷伝票さえ経理部に回って来れば、モノが動いていなくても売上高は計上されてしまうということだ。商品が自社の倉庫にあるまま売上高を計上することを在庫売上というが、商品が自社倉庫にある合理的な理由がない限り、在庫売上は認められない。

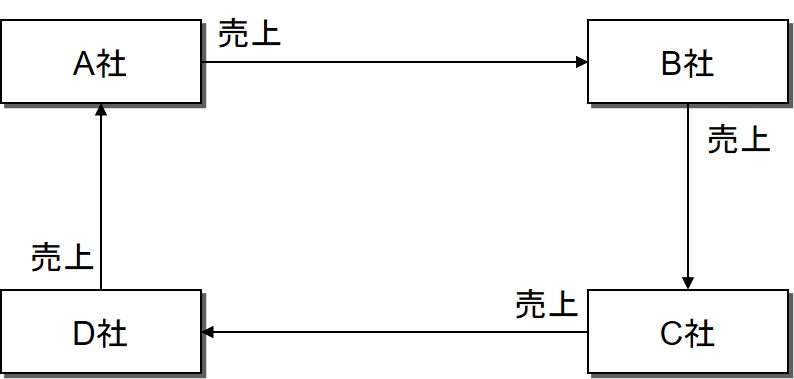

循環取引という少々手の込んだ方法が使われることもある。これは複数社が結託して商品を転売し、最終的には最初の販売元に販売するという方法である(下図)。個々の取引は1.の要件を満たしているが、全体として見れば1.の要件は満たされていない。

2.の現金同等物には売上債権も含まれる。ただし、売上債権をもって2.の要件が満たされるとするのは、その入金が確実に見込まれることが前提となっている。入金の不確実性が高い場合は、売上債権だけでは必ずしも2.の要件を満たすとはいえない。