会社が発行した株式を、発行した会社自らが取得したものを自己株式という。自己株式取得というのが法的な表現であるが、一般のメディア等では「自社株買い」といも言われている。

自己株式取得は、株主からの払い込み金を株主に払い戻すことに相当する。

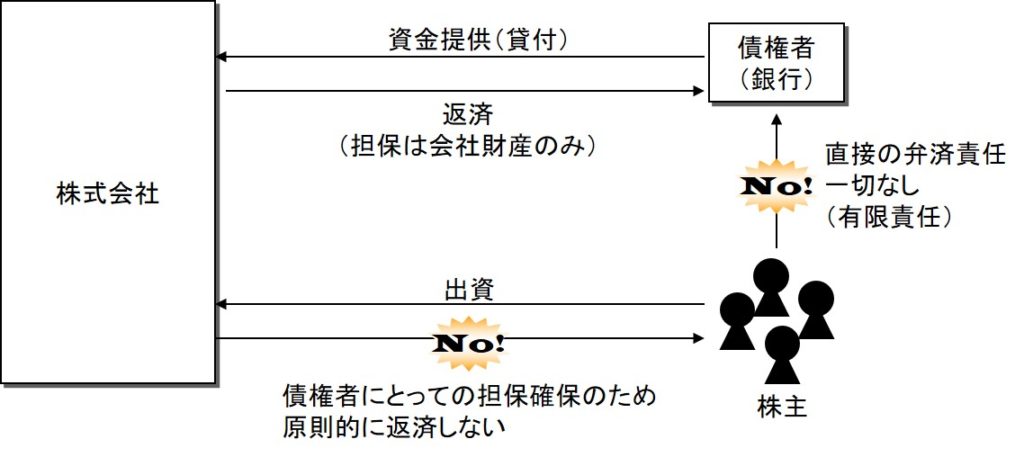

株主は会社のオーナーであるにもかかわらず、債権者に対しては有限責任しか有していない。債権者から見れば、株主が払い込んだ資金がせめてもの担保だ。そのため、かつての商法では債権者保護を理由に、担保の減少につながる自己株式取得は特別な場合を除いて原則禁止されていた(下図)。

現行法においては、一定の手続きを踏みさえすれば、理由のいかんに関わらず、かなり自由にできるようになっている。現行法は、株主への経済的還元の多様性を優先していると言える。

取得した株式は、再度交付することも、保有し続けることも、消却することもできる。保有し続けている自己株式を金庫株という。金庫の中にしばらく保管しておくイメージからこのよう呼ばれるようになった。

かつての商法においては、取得することは特別の場合に限っていたので、取得したとしても速やかに処分しなければならなかった。当時は保有し続けることが異例なので、金庫株ということがことさらに言われたが、現在は自己株式を保有し続けることは珍しいことではないので、金庫株という言葉もあまり聞かれなくなった。

会計上の扱いも、法的な位置付けと共に変わった。速やかに処分することが前提だった頃は、自己株式は流動資産に計上したが、現在は純資産に控除項目としてマイナス計上する。

自己株式取得は、取得された株主と残った株主の双方にとってメリットがある。取得された株主には、通常キャピタル・ゲインを含む金銭が直接的にもたらされる。一方、残された株主は実質的な株式数が減った分だけ株主の権利が増す。

自己株式取得を行うと、株主還元に積極的な企業と映るので、株価も上がることが多い。純資産が減少するのでROEも向上する。しかし、資金は本来何かに使ってこそ新たな富を生む。それを株主にお返しするということは、資金の有効な使い道がないと言っているようなものでもある。短期的には株価も上がるかもしれないが、長期的な成長にとっては過度な自己株式取得は必ずしも望ましくない。