関係会社とは、「仕事上、何らかの関係がある会社」ではない。関係会社とは、子会社と関連会社をまとめた総称だ。

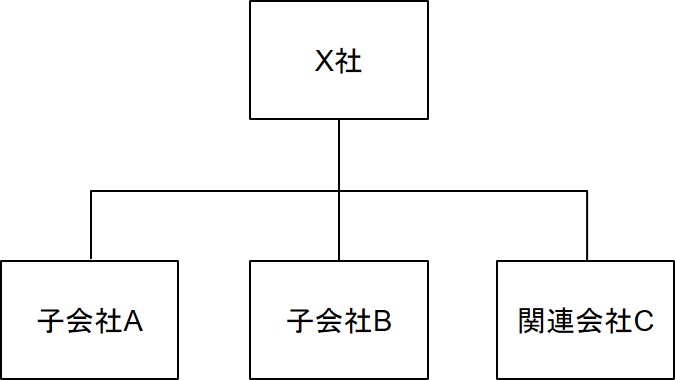

正確には、下図に登場する会社をすべて関係会社というので、子会社または関連会社から見た場合のX社、すなわち親会社や投資会社も関係会社になる。

法的に明確な定義はないが、「グループ会社」は関係会社とほぼ等しいと言っていいだろう。ただし、直接的な投資関係がなければ関係会社には該当しないので、上図の子会社Aと子会社B(いわゆる兄弟会社)はグループ会社と言うことはあっても、互いに関係会社にはならない。

関係会社という言葉は、財務諸表上の勘定科目にも登場する。貸借対照表の固定資産の中に、投資その他の資産という区分がある。その中に、「関係会社株式」という科目が計上されていることがある。これは、子会社株式と関連会社株式を合わせたものだ。両者の合計額が関係会社株式として計上されている。

子会社株式や関連会社株式という勘定科目を会計処理において使うのは自由だが、財務諸表の表記上は子会社株式や関連会社株式という科目は使わない。