包括利益計算書を作成している場合、当期以前においてその他の包括利益(OCI)に計上した損益を、あらためて当期純利益に含まれるように計上することをリサイクリングという。

その他有価証券の評価差額を用いて具体的に説明しよう。ここでは話を簡単にするために税効果は無視することにする。

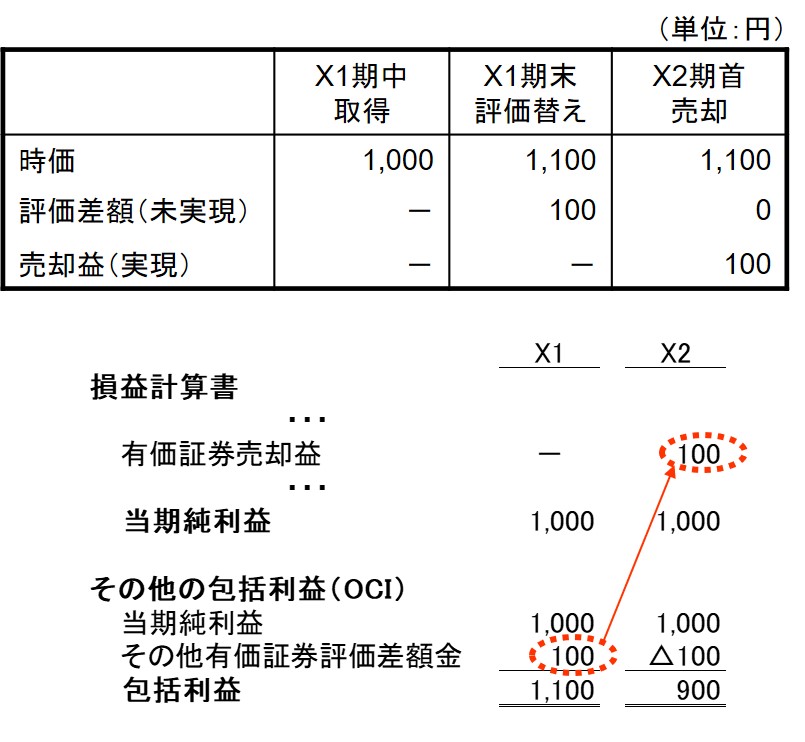

下図のように、X1期の期中に1,000円で取得したその他有価証券が、X1期末に1,100円なっていたとする。この場合、X1期末において100円が純資産に計上されるとともに、同額がOCIに計上される。

この投資有価証券をX2期の期首に1,100円で売却したとする。もし何もしなければ、この投資有価証券の売却益は0円ということになる。

売却時の売却益が0円であっても、それに相当する評価益は前期においてOCIに計上されているから、それでいいじゃないかという考え方もある。しかし、OCIは純資産の増分であっても実現していない損益を意味する。売却益は実際に入金を伴う実現した収益だから、それは当期純利益に含められるべきだろう。

そこで、過去に計上したOCIの累計額を取り崩す。そうすれば、投資有価証券の帳簿価額は取得原価に戻るから、取得原価と売却益の差額100円が当期純利益を構成することになる。

既にOCIに計上した損益を、あらためて当期純利益を構成する損益として“再利用”するかのような処理なので、この処理をリサイクリングというのだ。

ただ、リサイクリングといっても、過去に計上したOCIは取り崩すから、損益の二重計上のような再利用をしているわけではない。過去に計上したOCIを当期純利益に「振り替える」と言う方が適当だろう。そういうこともあってか、最近は「リサイクリング」ではなく「組替調整(Reclassification Adjustment)」という言葉が使われている。

IFRS(国際会計基準)では、その他有価証券についてリサイクリングは認められていない。持ち合い株式の売却益を当期純利益の調整に利用する企業が少なからずあるが、IFRSではそれができなくなる。ただ、これについては今後見直される可能性もある。