社債とは、企業が社債券という有価証券を発行することによって、多額の資金を調達する資金調達方法である。

社債は、償還期日(元本の返済期日)と支払利息(勘定科目としては社債利息)を定める。このことからも分かるように、社債の実態は借入金である。

銀行からの借入金と異なる点は、必要な資金を社債という小口の単位に細分化することによって、不特定多数の債権者から直接借入を行う点である。また、通常は5年物(償還期間が5年)や10年物(同10年)など、長期に渡るのが普通だ。社債発行による資金調達は、多額の長期借入と同等の機能を果たすといえる。そのため、社債は固定負債に計上される。

銀行からの借入金と社債との違いは、間接金融と直接金融との違いという言い方もできる。

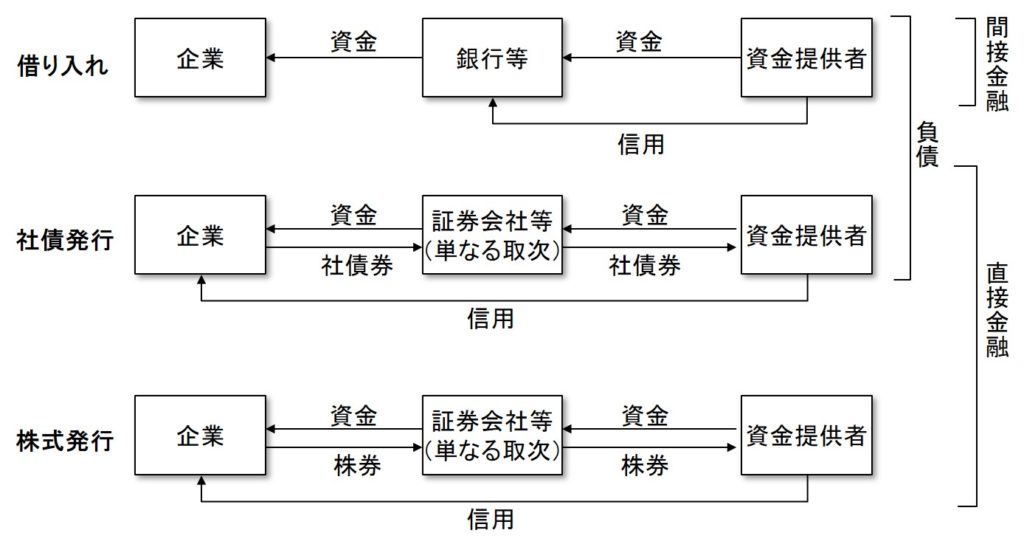

銀行から借り入れをする場合、その資金の元々の出所は個人や企業などの預金者だ。これら実質的な資金提供者は、銀行の弁済能力を信用して資金を提供している。銀行が融資した先が仮に返済不能に陥ったとしても、自分の預金は返ってくると信じているから、資金を提供しているのである。

社債の場合も、社債を発行する企業とそれを購入する者との間に証券会社のような金融機関が入るので、銀行からの借入の場合と似た構図になる(下図)。しかし、社債の購入者(=資金を貸す者)が誰を信用しているかという点が決定的に異なる。社債の場合は、社債を発行する企業自体の弁済能力を信用して資金を貸すのである。この場合の金融機関は単なる取次をしているに過ぎない。

債務者が、実質的な資金提供者から間接的にしか信用されていない資金調達を間接金融といい、直接的に信用されて行う資金調達を直接金融という。 銀行からの借り入れは間接金融であり、社債発行による資金調達は直接金融である。株式発行による資金調達も、言うまでもなく直接金融である。