貸借対照表は、左側の資産は流動資産と固定資産に分かれ、右側の負債も流動負債と固定負債に分かれている。このように、貸借対照表は左右いずれも流動性で分かれている。

流動性とは換金性のことである。すなわち、どれくらい容易に現金と化して企業に流入・流出するかの程度である。

その判断基準は3つある。最も基本となるのは1年基準(ワン・イヤー・ルール)だ。1年基準とは、1年以内に現金化して流入または流出するのが流動項目、1年を超えるのが固定項目という判断基準だ。

たとえば、同じ貸付金でも、短期貸付金は流動資産に計上され、長期貸付金は固定資産に計上される。短期・長期というのも立派な専門用語だ。短期貸付金というのは返済される期限が1年以内の貸付金をいい、それが1年超となるものを長期貸付金という。

借入金も同様に、返済期限が1年以内のものを短期借入金、1年超のものを長期借入金といい、それぞれ流動負債と固定負債に計上される。

これが1年基準の典型例だ。

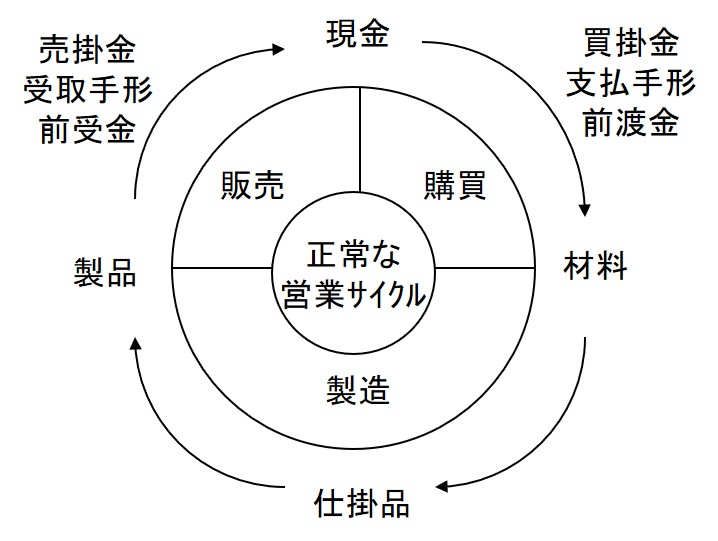

2つ目の判断基準は正常営業循環基準だ。正常営業循環とは、「日常的な営業活動のサイクル」ということだ。日々の営業活動の中で現れるのが流動項目、そうでないのが固定項目ということだ。製造業を例にとれば、日常的な営業活動とは「仕入→製造→販売」であるから、この一連のサイクルで登場する債権・債務が流動項目ということになる(下図)。

正常営業循環基準は1年基準よりも優先するので、1年を超えて滞留する売掛金や商品であっても流動資産に計上されるのが原則である。

3つ目は保有目的基準だ。短期所有を目的にするものが流動項目で、そうでないものが固定項目だ。これは有価証券の分類に用いられる。