減資とは、資本金の額を減少させることである。

減資には、従来から、株主への払い戻しを伴う実質的減資(または有償減資)と、株主への払い戻しを伴わない形式的減資(または無償減資)の2種類がある。

ただし、現在は前者の実質的減資や有償減資という言い方は法的にはしなくなった。かつての実質的減資は、資本金を取り崩して配当したり、買い入れた自己株式を消却することによって資本金を減少させていたが、現行法では資本金を剰余金に振り替えることによって配当や自己株式の消却を行うので、資本金を直接減額させるわけではないからである。

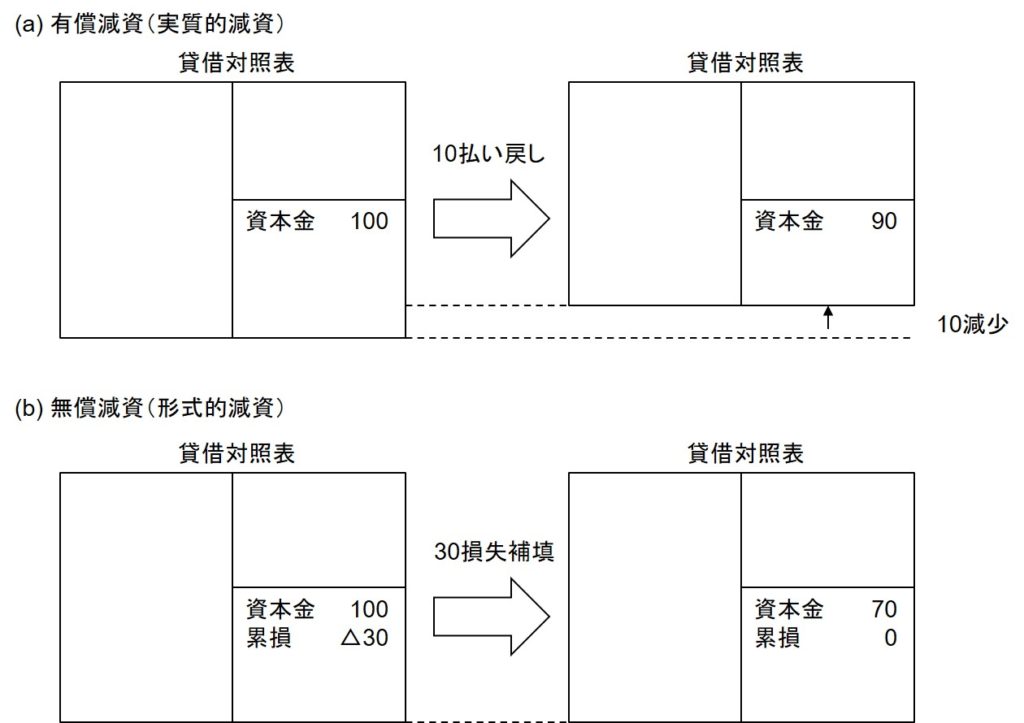

株主への払い戻しを伴う減資をした場合は、発行済株式数が減少し、純資産も減少する。たとえば、株主に対して10の払い戻しをすることによって減資すれば図 (a)のようになる。

形式的減資は、累積損失(累損)を補填する目的で行われることが多い。たとえば、複数年の赤字が原因で繰越利益剰余金が△30になっているとする。累積損失が蓄積されている状態だ。これを一掃するために、図 (b)のように資本金30を取り崩すのだ。

形式的減資は純資産の内訳を組み替えているだけに過ぎないので、純資産の額は変わらない。当然、資産も変わらない。実態は何も変わらないのに、なぜこのようなことをやるかといえば、主な目的は配当を可能にするためである。

たとえば、業績不振によって資金難に陥った会社がどこかに出資してもらうということがある。しかし、累損によって十分な分配可能額がないと配当ができないため、出資する側としては魅力に欠ける。そこで、早期の配当を可能にするため、減資によって累損を一掃するのである。

メディアは、しばしば「減資によって株主責任を明確にする」という言い方をするが、それは必ずしも正しくない。減資は分配可能額を増やすことにつながるので、株主にとってはむしろ望ましいくらいだ。現行法では、減資は株主総会決議を要するが、株主に不利益がないことから、それも不要なのではないかという考え方もあるくらいだ。

経営難に陥り、株の価値もなくなった会社が株式の消却を伴う実質的減資をするような場合であれば、株主は対価ゼロで株主という地位を失うことになるので、そのような場合に限り、「株主責任」という言い方があてはまる。