まず重要なことは、税効果会計とはその名の通り、会計上の話だということだ。税効果会計を適用しているかどうかは納税額には一切影響を与えない。

では、税効果会計は何のためにやるかというと、損益計算書を最後の1行まで会計の考え方で貫き通すためにやるのである。

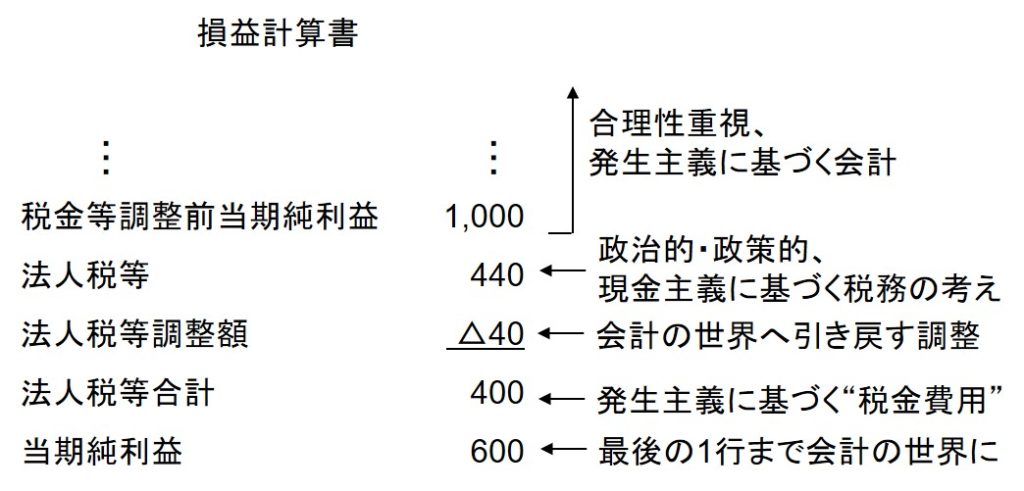

損益計算書において、税金等調整前当期純利益まではせっかく会計の世界で完結していたのに、次の行の法人税等は完全に税務上の考え方に基づき計算されているから、最終行である当期純利益は会計情報としては相当歪められている可能性がある。

一方で、当期純利益は企業の業績を測る重要な指標として使われる。たとえば、ROEの分子は当期純利益だ。しかし、税引き後の当期純利益は、政治的・政策的思惑に基づく税の考え方の影響を受けている。そのような指標が業績評価に用いられるのは望ましくない。業績評価は、企業の経済的実態を忠実に描写することを目的とする会計の世界で行われるべきだ。

税効果会計は、この歪みを調整するためのものだ。その名も「法人税等調整額」という科目名をもって法人税等の“数字”に調整を加えて、最終行である当期純利益を会計の世界に引き戻しているのだ(下図)。

税の世界の象徴的な歪みは現金主義であることだ。税収確保を旨とする税の立場としては、損金は限定的にしたい。そのため、税の世界では、キャッシュ・アウトを伴わない費用を損金として認めることには消極的だ。結果的に、税の世界は現金主義的になっているのだ。引当金がほぼ全面的に損金不算入なのはそのいい例である。

企業の経済的実態を忠実に描写することを旨とする会計の世界では現金主義は否定され、発生主義が採られている。会計の世界では、計上すべき引当金を計上しなかったら立派な粉飾だ。

税効果会計は、「現金主義に基づく納税額(=法人税等)を、発生主義に基づく税金費用という情報に換算し、最終行の当期純利益まで発生主義を貫くためのもの」と言ってもいいだろう。 修正するのはあくまでも「情報」であって、「納税額」ではない。