退職給付会計は、現在時点で企業がどれだけ退職給付に対して用意していればいいかという、退職給付債務のいわば時価を明らかにするものだ。

1人の従業員に着目すれば、退職時に近付くにつれて支払義務は現実の額に近付いていくから、時間の経過とともに退職給付債務の時価は増加していく。その増加分を毎期毎期積み増していくのが退職給付会計の処理だ。

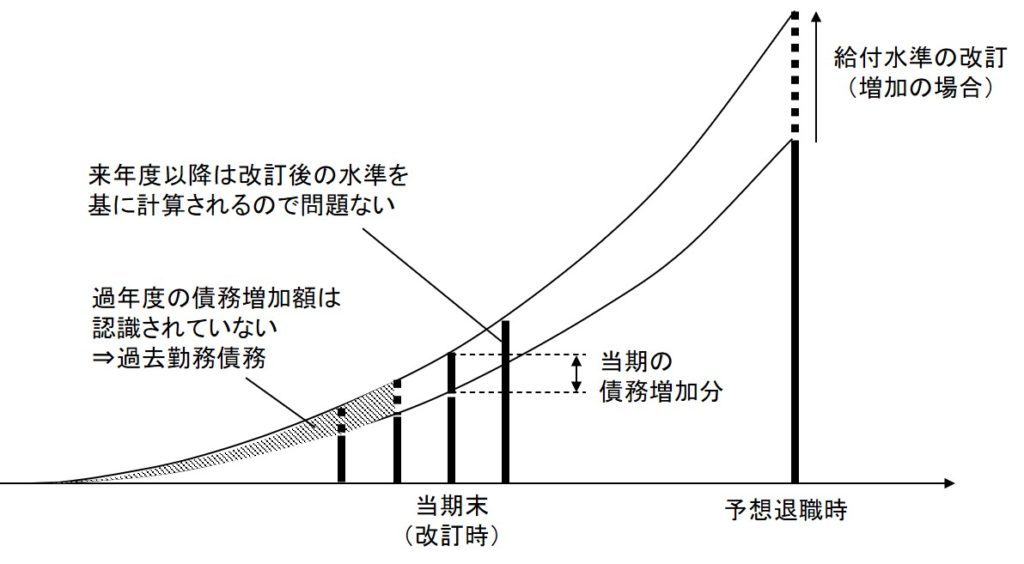

ところで、退職金規定などに変更があれば、退職時の退職給付額は変わることになる。今、下図のように退職時の退職給付額が増額されるような変更があったとする。その場合、毎期の退職給付債務の時価は、改訂後の退職給付額から逆算されなければならない。

改訂のあった当期以降は、退職給付債務の時価は新たな退職給付額に基づき計算されるので、問題ない。しかし、当期より前は、退職給付債務の時価は古い退職給付額から計算され、その額に基づき積み増しもされてきた。この状態では、上図の編み掛け部分は債務としてどこにも認識されていない。この部分を過去勤務債務という。

過去勤務債務は、初めて退職給付会計を適用した場合にも発生する。退職給付会計を適用していない過去の退職給付債務はどこにも計上されていないからだ。この場合の過去勤務債務は多額になるのが普通である。

過去勤務債務の会計処理は、数理計算上の差異の会計処理と全く同じだ。すなわち、過去勤務債務の発生額は平均残存勤務期間内の年数にわたって費用計上するのが原則である。退職給付は退職時までの労働に対する対価の後払いと考えられるから、その費用負担は残存勤務期間全体にわたって負担すべきというのがその理論的根拠だ。

2013年4月1日から、まだ費用化されていない過去勤務債務(=未認識過去勤務債務)をその他包括利益に計上することによって、発生額の全額を負債として認識するようになったのも数理計算上の差異と同様である。