数理計算上の差異とは、退職給付会計の計算において発生する差異である。これが発生するのは、退職給付会計が見積り計算に基づいているからである。

現在時点の退職給付債務(=退職給付に対する企業の準備義務)を計算するためには、予想される昇給率や退職率に基づき退職時の退職給付見込み額を見積もらなければならない。それと比較する現在時点の年金資産も、期待運用収益率に基づいて見積り計算をする。両者とも見積りであるため、当然のことながら実際の金額とは差異が生じる。この差異が数理計算上の差異である。

数理計算上の差異は平均残存勤務期間内の年数にわたって費用計上するのが原則である。これを「費用の遅延認識」という。

その期に発生した差異の全額を費用計上しないことから、一部のメディアは「費用の先送り」のようなネガティブな言い方をすることがある。しかし、見積り計算である以上、“はずれる”のは当然であり、また確率的にはプラスにもマイナスにも同程度にはずれるはずだ。長期的には差異は相殺されてゼロに近付くと考えられる。

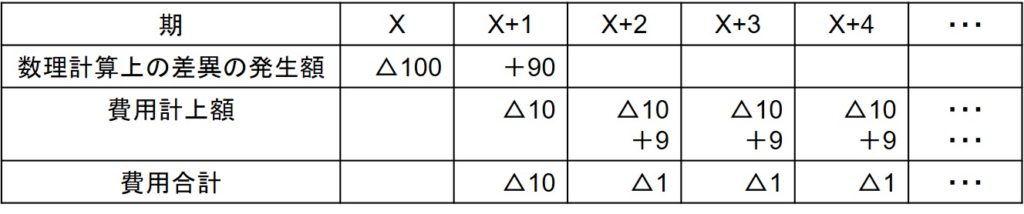

相殺されやすくするための手段が遅延認識だ。たとえば、下図のようにX期に△100の差異が生じ、(X+1)期は+90の差異が生じたとする。これをそのまま損益に計上したら、利益は不必要に乱高下してしまう。これをたとえば10年にわたって分割計上すれば、少なくとも2年目以降は両者が相殺されて1だけの費用計上になる。

確率的なバラツキに基づく差異はノイズのようなものだ。ノイズを忠実に再生したら、かえって音楽はよく聴こえない。それと同じで、数理計算上の差異を遅延認識する仕組みは“ノイズ・キャンセラー”なのだ。「費用の先送り」とは違う。

ただ、まだ費用化されない差異(=未認識数理計算上の差異)がどこにも計上されないのは問題だ。そこで、2013年4月1日以降は、未認識数理計算上の差異はその他の包括利益に計上することになった。これを以て、「数理計算上の差異が即時認識されるようになった」と言われる。

「即時認識」と言っても差異の全額が当期純利益に影響を与えるようになったわけではない。差異の全額が負債(または資産)として認識されるようになったということだ。