「退職給付」と似た言葉に「退職給与」という言葉ある。たった1文字の違いだが、そこには大きな違いがある。

退職給与とは、退職時に一時金として支払う、いわゆる退職金のことを指す。しかし、退職を契機に支払われるものはこれだけではない。退職時以降、何年間かにわたって支払う年金形態のものもある。これら退職一時金と年金の両者を合わせたものを退職給付という。「退職に伴ってもらえる給付(ベネフィット)」ということだ。

かつての会計は、退職一時金と年金のいずれに対しても非常にいい加減だった。退職一時金に対しては退職給与引当金というものがあったが、「全従業員が自己都合退職したと仮定した場合の要支給額の40%」という、理論的根拠の極めて希薄な制度だった。年金に至っては全く考慮されていなかった。多額の積立不足が明るみに出る可能性があったため、企業は怖くて考えたくもなかったのかもしれない。

現在の退職給付会計の第一の特徴は、年金も含めた「給付」を統合的に考慮している点だ。そして第二の特徴は、その給付に対する企業の現時点における準備義務を合理的に割り出す点にある。

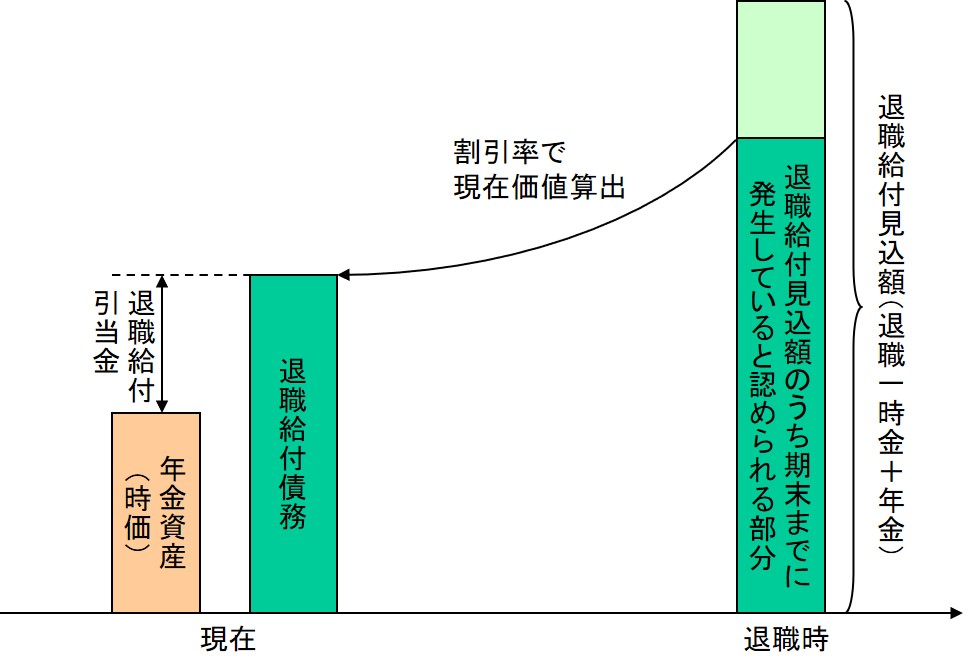

従業員の退職時に企業が支給すべき給付額は退職時にあればよく、その人が若い時から全額を準備しておく必要はない。企業は、将来の退職給付の支給に備えて、少しずつ積み立て、運用もしていくので、現時点ではその期待運用利回り分を割り引いた額があればいいわけだ。

現在におけるその退職給付債務額を、実際に運用している年金資産の時価と比較する。年金資産の時価とは、具体的には運用手段としている株式や投資信託の時価だ。

比較して不足があれば、その分を退職給付費用として費用計上し、同額を退職給付引当金に繰り入れる(下図)。 退職給付会計は、退職給付債務と年金資産の双方を現在時点におけるいわば“時価”に換算して、現時点での積立不足額を明らかにしているわけだ。