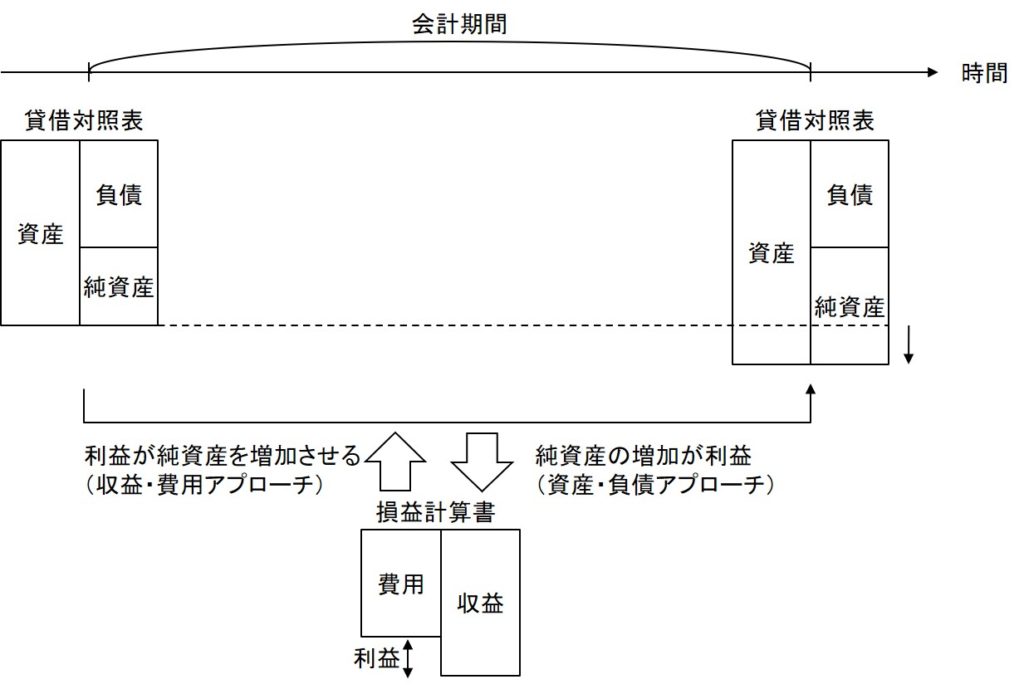

利益の計算には、下図のように2つのアプローチがある。

1つは、収益と費用の差額として利益を捉える方法だ。これを収益・費用アプローチまたはフロー・アプローチという。

このアプローチにおいては、利益は損益計算書で計算されるものであり、損益計算書で計算された利益が貸借対照表の純資産を増加させるということになる。つまり、損益計算書が主で貸借対照表が従だ。

従来の日本基準や米国基準は基本的にはこのアプローチをとっている。

もう1つのアプローチは、利益を純資産の変動額として捉える方法だ。これを資産・負債アプローチまたはストック・アプローチという。

このアプローチにおける利益とは、正味財産の増加額だ。したがって、収益とは資産の増加または負債の減少であり、費用とは資産の減少または負債の増加として定義される。このアプローチにおいては、貸借対照が主であり、損益計算書は従となる。

IFRS(国際会計基準)は資産・負債アプローチを取っている。

IFRSにおいて、従来の収益・費用アプローチから資産・負債アプローチに変更されたと思われるかもしれないが、歴史的には資産・負債アプローチの方が古い。

企業という形態が起こった17世紀から20世紀初頭までは、経済が成熟しておらず、企業の経済的基盤も脆弱だった。そのような状況では会社も簡単に倒産するので、倒産時の換金価値が重要な会計情報だった。

そこで、決算時に会社財産の換金価値を調査して財産目録を作成したいた。それが貸借対照表だ。利益は、財産目録から知れる正味財産の差額として計算していた。

このように、20世紀初頭までの会計は、貸借対照表を主とする資産・負債アプローチに基づいていたわけだが、それは、会社の債務弁済能力を債権者に対して明らかにする必要があったからだ。

20世紀初頭以降になると経済が安定し始め、企業の経済的基盤も強くなってきた。そうなると、会社が簡単に倒産することを前提にした会計情報よりも、会社が継続することを前提にした利益情報が重要になってきた。そこで、損益計算書によって利益を計算することを主とする収益・費用アプローチに変わってきたのである。

その後、IFRSが再び資産・負債アプローチを採用した大きな理由は金融市場の発展だ。株式やデリバティブなどの金融商品は時々刻々時価が変動し、金融商品を保有する企業の利益も大きな影響を受ける。そのように、貸借対照表を構成するものの価値が固定的または安定的ではない状況においては、その価値の変動を捉えることが重要になってきたのである。