資本を運用することによって利益を獲得する取引を損益取引という。損益取引は資本取引に対する概念である。事業活動における通常の取引と考えればよい。

損益取引において獲得した利益のうち、配当せずに会社内部に残したものが利益剰余金である。利益剰余金という言葉には、「配当せずに余った利益」というニュアンスがある。いわゆる、利益の内部留保と言われるものである。

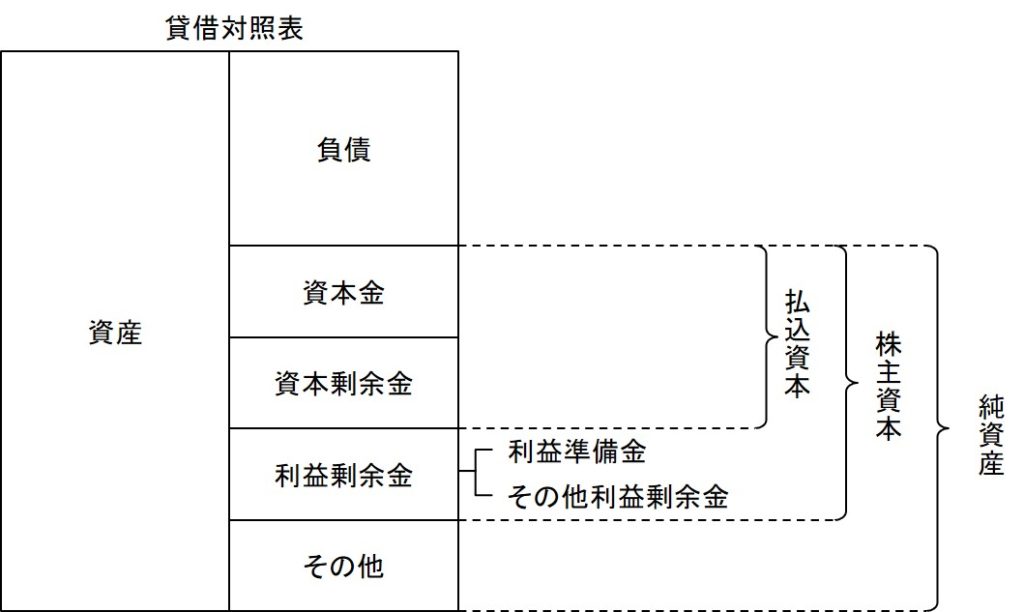

利益剰余金は、利益準備金とその他利益剰余金から成る(下図)。

利益準備金は、その他利益剰余金を原資として配当した場合に、一定比率の計上が義務付けられている。

その他利益剰余金には、任意積立金と繰越利益剰余金がある。

任意積立金は、特定の目的のために株主総会の決議に基づき計上される利益の留保額である。具体的には配当平均積立金や役員退職慰労積立金など、その内容を示す科目名で計上される。その目的に沿った取り崩しを行う場合には株主総会決議は不要だが、目的外の取り崩しの場合には株主総会決議を要する。

任意積立金以外の利益の留保額は、繰越利益剰余金に計上する。繰越利益剰余金は、特定の目的が定まっていない単純な利益の留保額ということである。

利益準備金とその他利益剰余金は、利益の内部留保という点では同じであるが、配当の原資である分配可能額に含められるかどうかという点で違いがある。その他利益剰余金はその他資本剰余金と並んで分配可能額に含められるが、利益準備金は資本準備金とともに分配可能額に含めることができないという点で法的拘束力が強い。