取引という言葉は日常的によく使われる言葉であるが、会計における取引は日常用語における意味とは少々異なる。

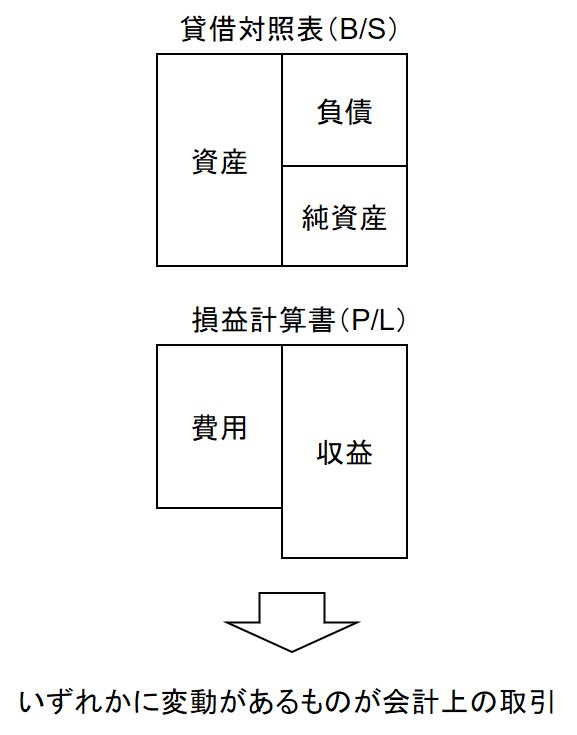

会計における取引とは、会計上、記録対象となる事象のことだ。すなわち、資産、負債、純資産、収益、費用の5要素(下図)のいずれかに変動をもたらす事象のことを会計における取引という。そのいずれにも変動をもたらさないものは、会計上は取引とは言わない。

たとえば、長い交渉の末にやっと商談がまとまったとしよう。そのとき、一般的には「取引成立」などと言うだろうが、商談がまとまっただけでは会計上は取引にならない。たとえ契約書を取り交わしたとしても、5要素のいずれも変動しないので、会計上の取引にはならない。

それが取引として認識されるのは、たとえば手付金の受領だとか、商品の引き渡しなどがあったときである。

一方、日常用語では通常、取引とは呼ばないものが会計上は取引になることもある。

たとえば、火災によって会社の建物が焼失したとする。日常用語では、まさかそれを「取引」とは言わない。下手に「取引」などと言おうものなら、当事者にぶん殴られるかもしれない。

しかし、建物という資産の減少と、それに伴う費用の発生があるので、会計上は取引となる。 会計上の取引が、会計処理の対象となる。より具体的に言えば、簿記における仕訳の対象となるものである。

なお、会計上の取引を英語で言えばtransactionである。「取引成立」などというときの「取引」は英語ではdealである。