簿記は会計上の取引を記録するための手段である。簿記は複数の帳簿とそれに伴ういくつかの手続きによって構成されるが、最初の入り口となるのが仕訳である。ちなみに、「仕分」ではない。

仕訳は、貸借対照表と損益計算書を構成する資産、負債、純資産、収益、費用という5つの要素の増減を記録する手段だ。それは、財務諸表の必要な数行だけを切り出したものだと考えれば分かりやすい。

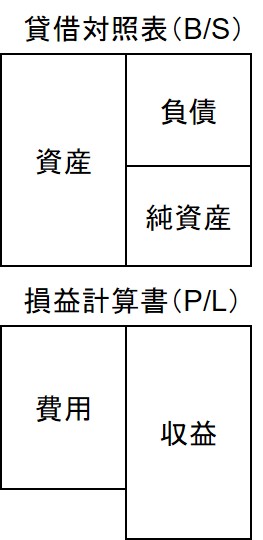

まず、貸借対照表と損益計算書における資産、負債、純資産、収益、費用のホームポジション(左か右か)は図1のようになっている。

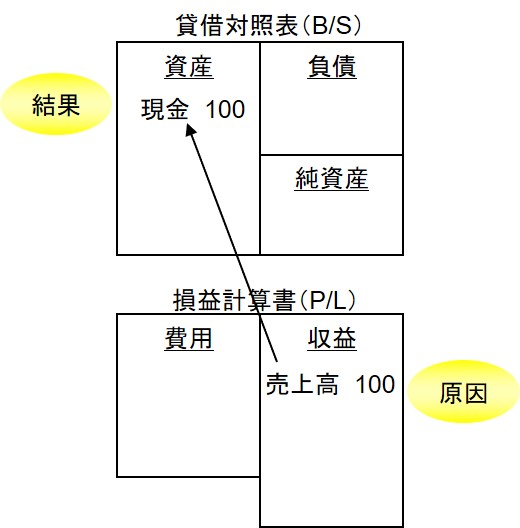

たとえば、売上により現金が100円増えたという取引があったとする。会計は取引を常に原因と結果の2面から捉える。この取引は、「100円の売上があった」という原因によって「100円の現金が増えた」という結果を生んだと捉えるのだ。これは財務諸表では図2のようになる。すなわち、貸方(右側)の収益(売上)が増えたことによって、借方(左側)の資産(現金)が増えるわけである。

この増減関係をいちいち図2のような財務諸表を使って記録するのは大変なので、必要な部分だけを抜き出して以下のように記録する。

(借方)現金 100 (貸方)売上高 100 (B/S資産の増加) (P/L収益の増加)

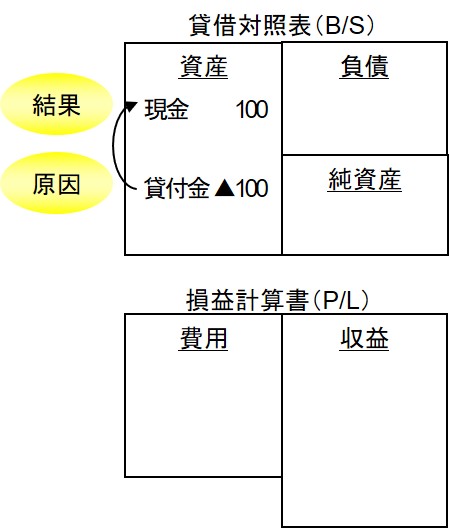

別の例として、「貸していたお金が返済されて、現金が100円増えた」という場合では、「100円貸付金が減少した」という原因により、「100円現金が増加した」という結果を生んでいる(図3)。

簿記では、減少取引はホームポジションと反対側に書く。したがって、貸付金の減少は以下のように資産のホームポジションとは反対の貸方(右側)に書く。

(借方)現金 100 (貸方)貸付金 100

(B/S資産の増加) (B/S資産の減少)

これが仕訳である。仕訳とは財務諸表のサブセットなのである。