固定比率は、長期的な安全性を見る指標である。「長期的な安全性」とは、1年超の支払能力のことだ。

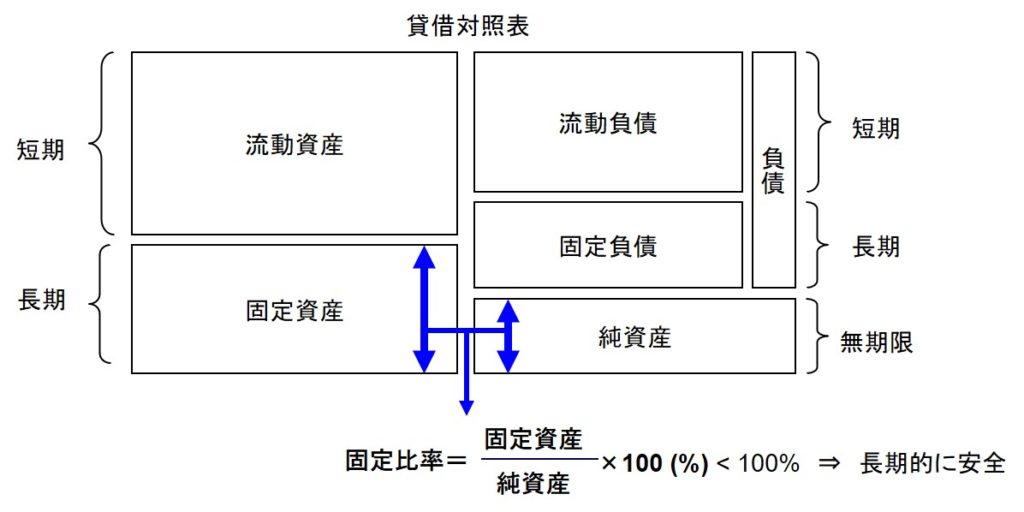

定義式は下図の通りである。

固定比率は、長期的な支出となる固定資産の資金源を問題にしている。固定資産を買う場合、どのような買い方が支払いの観点から安心できるかということである。

固定資産を買うのは、日常生活でいえばクルマを買うようなものである。新車を買った後、支払いのことを気にせずに乗り回せる買い方はどういう買い方だろうか。それは当然、ローンを組まずに自己資金だけで買うという買い方だ。

固定比率はそれを見ている。

分子の固定資産は、土地、建物、設備など、保有して使用することを目的としている資産なので、当面換金の予定はない。しかも、一般的に高額である。固定資産には、投下した多額の資金が長期に渡って拘束されることになるのだ。

そのような物を買う時に支払いの面で一番安心できるのは、返済不要の資金源である純資産の範囲内で買うことだ。

固定比率で言えば分母の純資産の方が大きい状態、すなわち100%未満ならば長期的に安全ということになる。

ただし、全額自己資金で新車を購入するということがあまりないように、企業においても、すべての固定資産が純資産の範囲内に収まっているということは少ない。したがって、固定費率が100%未満になっているケースはほとんどない。