長期固定適合率は、長期的な安全性を見る固定比率の補助費率である。固定長期適合率ともいう。

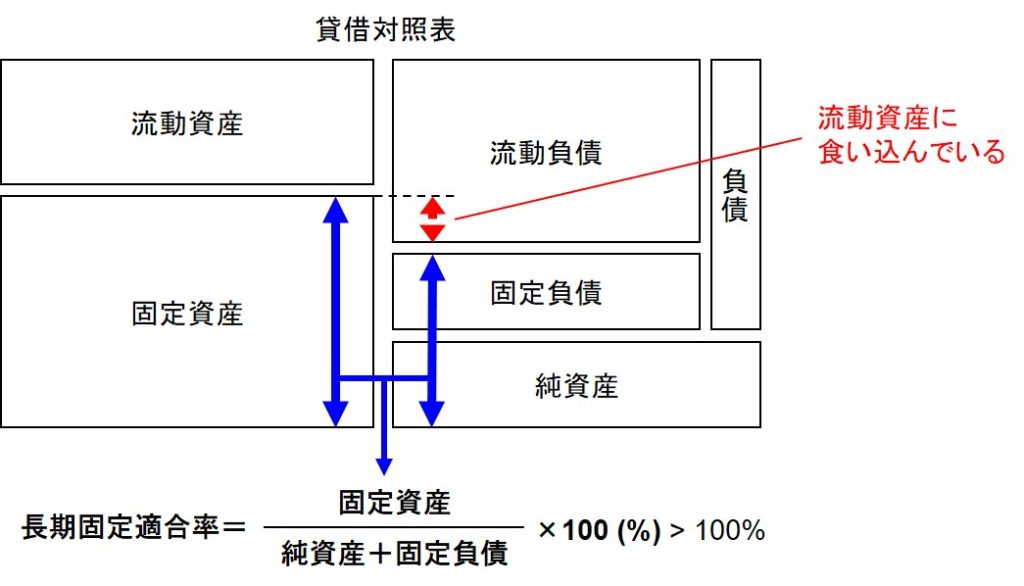

定義式は下図の通りである。

固定比率は100%未満であれば安全であるが、現実的にはなかなかそうはならない。たとえば個人が新車を買う場合、自己資金だけで買えば固定比率は100%未満になるが、それは現実的ではない。

では、現実的にはどういう買い方をするかというと、ローンを組み合わせて買う。そのときのローンは3年ローンや5年ローンといった長期のローンだ。

これは家を買う場合も同じだ。家を買う場合は、自己資金だけで買うというのはそれこそ非現実的である。そこで30年ローンなどの長期のローンを組み合わせて購入する。

クルマも家も、そのローンで購入する資産の使用期間にわたって無理なく返済できる期間でローンを組むわけだ。すべてを自己資金で賄うのは非現実的でも、自己資金と長期ローンで賄い切れていれば、現実的には安全と言える。

長期固定適合率はこの考え方を指標にしたものだ。純資産が自己資金、固定負債が長期ローンに相当する。これが100%未満であれば、現実的に安全と言える。

逆に、長期固定適合率が100%を上回るということは、固定資産の資金源に流動負債の一部が充てられている状態ということだ(上図)。

ワン・イヤー・ルールに照らして言えば流動負債とは1年以内の支払義務であるが、現実的には仕入代金の支払いなど、ほとんどは日々の支払義務だ。それを固定資産の購入に充てるということは、日々の生活費に手を付けてクルマを買うようなものである。無理して高級車を買っても、家の電気やガスを止められてしまうかもしれない買い方だということだ。 長期固定適合率が100%を少々上回るくらいならいいが、大きく上回る場合は要注意ということになる。