仕入債務回転期間は、仕入債務の支払いスピードを表す指標である。仕入債務とは、仕入に伴って発生する債務であり、具体的には支払手形と買掛金の合計をいう。

仕入債務回転期間の定義式は以下の通りである。

\[

\mathrm{仕入債務回転期間} = \dfrac{\mathrm{仕入債務}}{\mathrm{月平均仕入高}} \mathrm{(月)}

\]

分子の仕入債務は期末における仕入債務の残高だ。分母の月平均仕入高には、通常年間仕入高の12分の1を用いる。

月平均仕入高とは月平均仕入債務発生額でもある。それによって分子の仕入債務期末残高を割っているので、この式は「期末において未払いの仕入債務が月平均発生額の何ヵ月分に相当するか」という意味になる。そのため、仕入債務回転期間の単位は「月」なのである。

仕入債務の残高の金額を見ただけでは、それが多いのか少ないのかは分からない。また、仕入が増えれば仕入債務も必然的に増えるので、多いからどうだということも一概には言えない。

しかし、それを「月」という単位に翻訳すれば、多いか少ないかが直感的に分かるようになる。

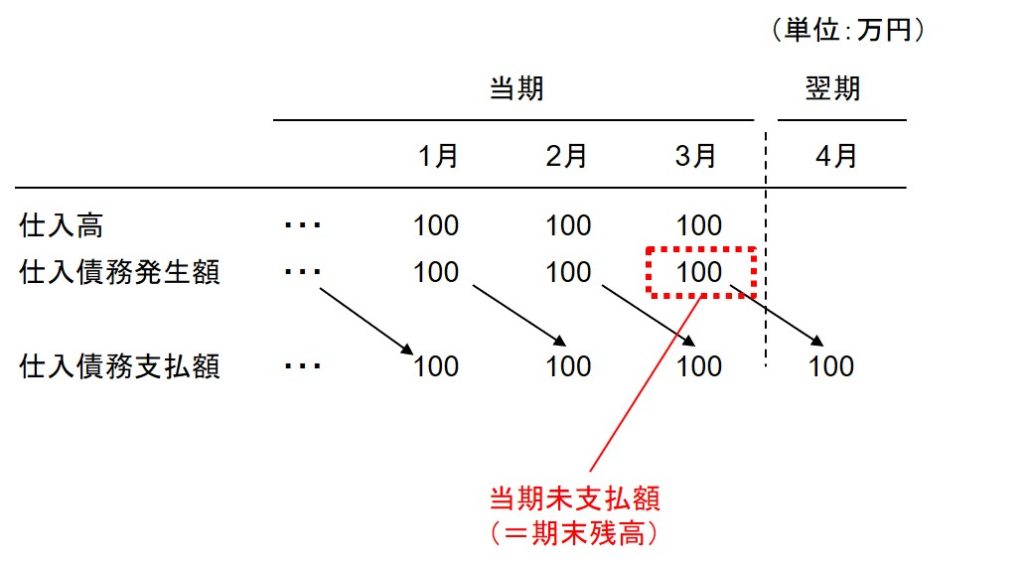

また、「月」に翻訳された仕入債務回転期間は企業ごとにほぼ一定の数値となることが多い。なぜならば、仕入債務回転期間は、理論的には仕入債務の支払サイト(代金支払いまでの期間)に等しくなるからだ。たとえば、月平均仕入高を100万円、仕入債務の支払サイトを1ヵ月とすれば、仕入債務の発生と消滅は下図のようになる。

この場合、仕入債務回収期間は1ヵ月になるが、それは年度末の1ヵ月分の仕入に伴う仕入債務が未払いのまま残っているからだ。1ヵ月分の仕入債務が未払いになるのは、支払サイトが1ヵ月だからだ。

支払サイトは、仕入先との取引条件が変わらなければ一定である。だから、仕入債務回転期間はほぼ一定なのである。

仕入債務回転期間が長い方が支払いまでの猶予が長いことを意味するので、安全性の観点からは仕入債務回転期間は長い方がよい。

なお、分母に売上高を用いる仕入債務回転期間もある。