欧米版ROAを前提とすると、ROAは以下のように分解できる。

\begin{align}

\mathrm{ROA} &= \dfrac{\mathrm{当期純利益}}{\mathrm{総資産}} \\

&= \dfrac{\mathrm{当期純利益}}{\mathrm{売上高}} \times \dfrac{\mathrm{売上高}}{\mathrm{総資産}}

\end{align}

この式の第2項目を総資産回転率という。

日本版ROAの場合は、分子が事業利益、分母が総資本なので、分解した場合の第2項目は総資本回転率になる(「総資産」と「総資本」の違い)。名称は異なるが、計算で使う数値は変わらない。

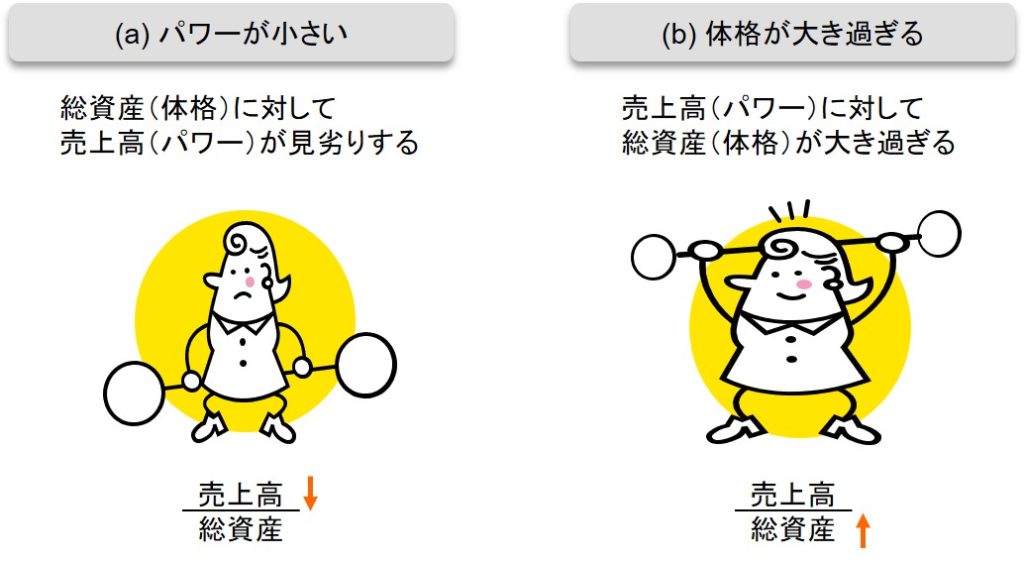

分母の総資産は企業の大きさだ。人間で言えば体格である。分子の売上高は、その体格が生み出すパワーだ。つまり、総資産回転率とは、「どれくらいの体格をした企業が、どれくらいのパワーを出しているか」を表す指標だ。

必要な体格とそれが生み出すパワーは業種によって違う。それは、マラソン選手とお相撲さんでは種目が違うので、必要とされる体格もパワーの出し方も違うのと同じだ。したがって、総資産回転率は業種特性が色濃く出る。異なる業種で総資産回転率を比較することは、マラソン選手とお相撲さんのどちらが優れたアスリートかを比較するのと同じくらい意味がない。

逆に言えば、同じ業種であれば総資産回転率は同じような値になるはずだ。それはマラソンにしても相撲にしても、同じ種目ならば皆同じような体格をしていることからも分かるだろう。したがって、同業種で比較して総資産回転率が低い場合は、何らかの問題がある可能性がある。

総資産回転率は総資産と売上高との兼ね合いで決まる。総資産回転率が小さい場合、その理由は、総資産(体格)を十分に活かした売上高(パワー)を出せていないか、売上高(パワー)に対して総資産(体格)が大き過ぎるかのいずれかだ(下図)。

問題なのは、総資産という体つきが大きいことではない。売上高というパワーに貢献しないものがたくさんあることが問題なのだ。それは贅肉である。

贅肉が多いなら、筋トレをして脂肪を筋肉に変えるか、脂肪吸引して体格を小さくするしかない。前者は組織を鍛えるということであり、後者はリストラということだ。