管理会計と言えば、実務上は予算管理や部門別損益管理の仕組みを指すことが多いようだ。予算管理や部門別損益管理は確かに管理会計の代表的な手法ではあるが、だからと言って、それをやっていれば管理会計というわけではない。

管理会計を、以下の表のように、財務会計との対比で考えてみよう。

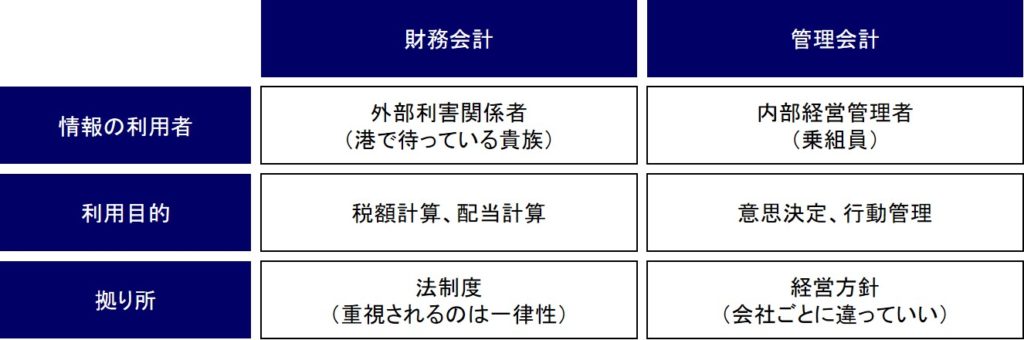

財務会計は、港で待っている貴族のための会計である。港で待つ貴族の元へ無事帰って来られるように航海というプロセスをマネジメントしているのは、船長をはじめとする乗組員たちだ。

乗組員も、航海を安全かつ成功裏に終わらせようとしているという意味では、最終的な目的は貴族と同じだ。しかし、置かれている立場がまるで違う。乗組員たちは大海原で日々で戦う人たちだ。天候が荒れたり、見知らぬ船が近寄ってくれば、航路を変えるのか、もしくは引き返すのか、判断しなければならない。

そんな乗組員たちが必要とする情報は、日々の戦いにおける判断に役立つ情報だ。そのような情報を提供するのが管理会計なのだ。管理会計は、乗組員のための会計なのである。

管理会計は元々Managerial Accountingという。つまり、マネジメントに役立って初めて管理会計と言えるのだ。

マネジメントに役立つ会計とは、意思決定と行動管理に役立つ会計だ。

意思決定というのは方向性を決めることだ。進むべき方向も分からずただ全力疾走しても、ゴールから遠ざかるだけかもしれない。走った先は崖かもしれない。山で遭難して命を落とすのも、道も分からず動くからだ。

個人も組織も、“努力の方向性”を間違えたら、いくら努力しても結果は伴い。頑張ればいいというものではないのだ。

頑張ればいいというものではないが、努力の方向性を見定めたならば、最後に物を言うのは行動力であり、行動量であり、行動するスピードだ。なぜなら、行動しなければコトは何も起こらないからだ。

努力の方向を見定め、その方向に向かって人の行動をドライブする。それは、戦略を策定し、それに基づきオペレーションをするということだ。それこそ正にマネジメントだ。それに役立たない会計は、管理会計とは言えない。