監査要点とは、会計監査(→監査)において立証すべきポイントである。すべての監査要点において重要な不備がなければ、会計監査上、適正(→監査意見)とされる。

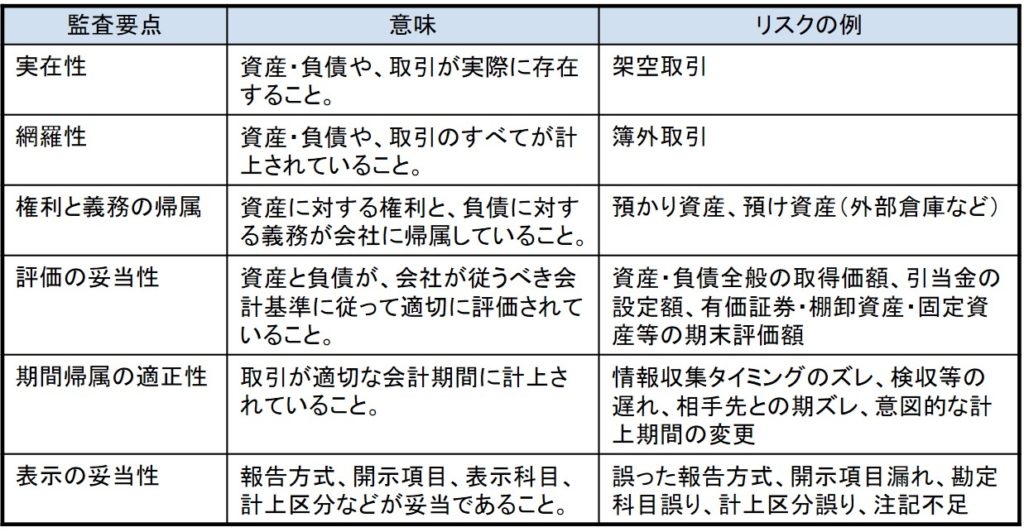

主な監査要点は下図の通りである。

「実在性」とは、帳簿上に計上されているものが実際に存在することである。架空取引はこれに反する典型例である。

「網羅性」とは、帳簿に計上すべきものすべてが帳簿に計上されていることである。取引を帳簿に記録しない簿外取引はこれに反する典型例である。実在性に比べて、網羅性を確かめるのは難しい。網羅性に反することを立証するためには、どこにも記載のないものを見つけなければならないからだ。

「権利と義務の帰属」とは、資産に対する権利と負債に対する義務が会社に帰属していることである。実在性や網羅性は目視で確認できるが、これは目視だけでは確認できない。たとえば、自社倉庫にある商品の存在は見れば分かるが、その所有権の帰属は見ただけでは分からない。

「評価の妥当性」とは、帳簿に計上する金額の妥当性のことである。時価評価等、評価替えを要する資産の評価額が特に問題になる。

「期間帰属の適正性」とは、適切な会計期間に取引が計上されていることをいう。期末付近の取引は特に問題になる。

「表示の妥当性」は、財務諸表における勘定科目や計上区分という表示面での妥当性のことである。特に、計上区分は重要である。同じ費用でも、それが営業外費用なのか特別損失なのかによって、意味が全く変わるからである。

内部統制においては、監査要点のことをアサーションという。アサーション(assertion)とは、直訳すれば「主張」だ。会社側からすれば、このポイントが満たされていれば、財務諸表の適正性が主張できるということである。