内部統制とは、経営上の一定の目的を達成するための経営管理の仕組みである。2009年3月期から上場企業の内部統制が監査法人による監査対象になってから一躍注目を浴びるようになったが、それは組織、業務プロセス、各種帳票、それらをサポートする情報システムなどから成る経営管理の仕組みの総体であるので、存在自体はどこの企業にもある。

内部統制の目的は、以下の4つである。

- 業務の有効性・効率性

- 財務報告の信頼性

- 法令等の順守

- 資産の保全

これらを阻害する要因を内部統制上のリスクといい、それを防止する何らかの手立てをコントロールという。

内部統制には「不正の防止」というイメージが強いが、目的の筆頭にあるのは「業務の有効性・効率性」であることは忘れてはならない。業務の有効性や効率性を過度に犠牲にしてまで管理を強化するのは本末転倒である。

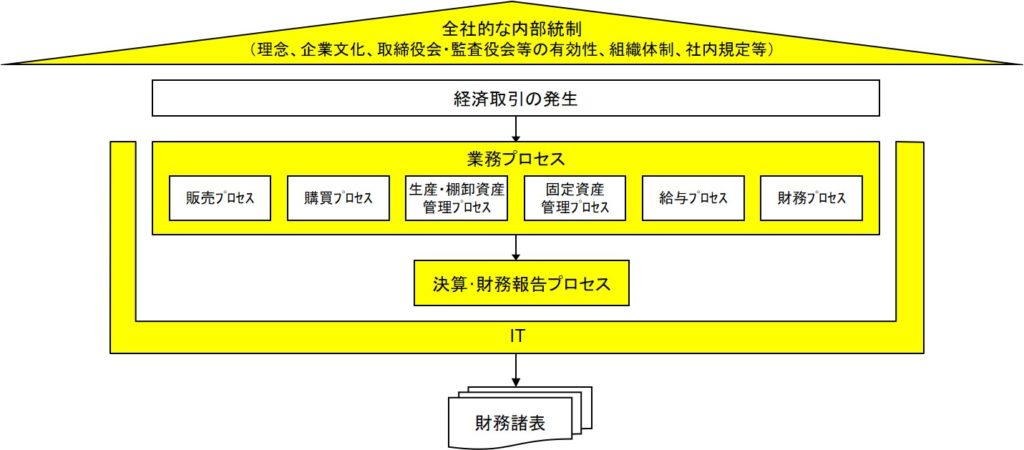

2.に焦点を当てた金融商品取引法に基づく内部統制では、全社的な内部統制、決算・財務報告プロセスに係る内部統制、業務プロセスに係る内部統制、ITに係る内部統制に分類し、監査対象としている(下図)。

内部統制は万能ではなく、その有効性には当然限界がある。たとえば、以下のような場合に内部統制は有効に機能しない。

- 判断の誤り、不注意、複数の担当者による共謀

- 当初想定していなかった環境変化や非定型的取引

- 内部統制の整備及び運用にかけられる費用の制約

- 経営者による内部統制の無視または逸脱

特に4点目の限界は十分に認識しておく必要がある。内部統制は、経営者が整備・運用するものなので、その張本人が逸脱してしまったらどうにもならないのだ。歴史を振り返っても、社会を揺るがした粉飾や不正のほとんどにトップが関与しており、内部統制はそれを止められていない。