監査等委員会設置会社は、指名委員会等設置会社を簡略化した会社形態と言える。2014年改正会社法(2015年4月1日施行)から可能になった。

指名委員会設置会社は、監査委員会の他に指名委員会と報酬委員会も設置しなければならない。この指名委員会と報酬委員会には抵抗感を示す企業が多い。指名委員会は実質的に取締役の人事権を有し、報酬委員会は執行役の報酬に対する決定権を有するからだ。これらの委員会が過半数の社外取締役で占められているということは、いわば「よそ者に取締役・執行役の人事と報酬を決められてしまう」ということになるのだ。だからこそ、客観的なガバナンスが可能になるわけだが、取締役たち自らが密室で人事も報酬も決めてきた日本的会社には受け入れ難いということなのだろう。

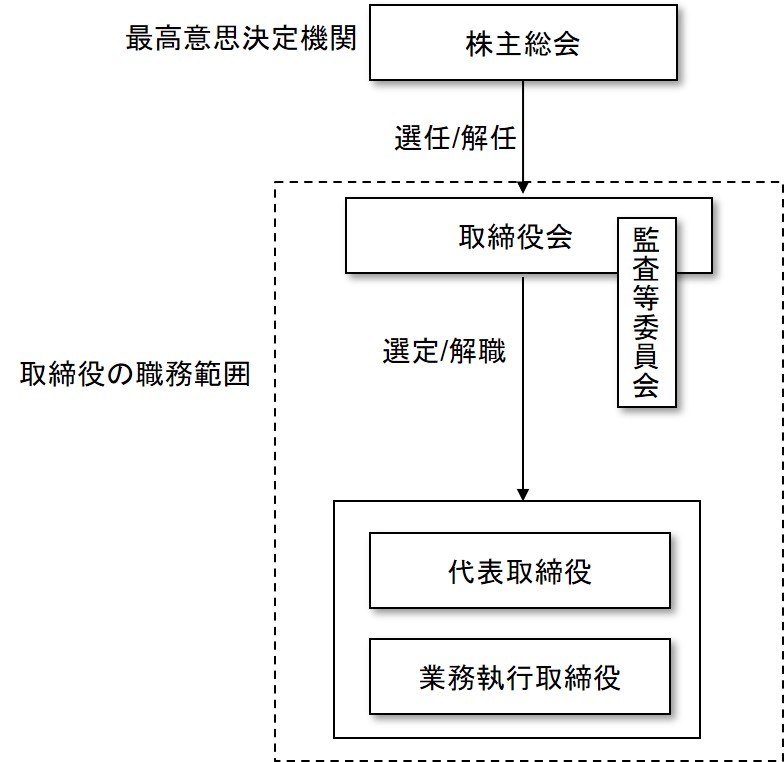

そこで、監査等委員会設置会社では、委員会を監査等委員会だけにし、執行役も置かないという簡略化を図った。その代わり、監査等委員会は社外取締役が過半数という要件は残した。また、業務執行取締役という概念を導入し、監査等委員会の取締役は業務執行取締役との兼務を禁じることで、経営執行と監視・監督の一定の機能分化を図っている(下図)。

指名委員会設置会社を採用する企業は極めて少数であったが、監査等委員会設置会社を採用する企業が相次いでいる。それは、複数の社外取締役を義務化する動きが加速化していることと密接に関係している。最低必要な役員の人数も、社外役員の人数も、従来の監査役会設置会社よりも監査等委員会設置会社の方が少なくて済むのだ。監査等委員会設置会社に移行すれば、複数社外取締役の要件を満たしやすくなるということだ。

一般に、監視・監督機能は、監査役よりも取締役が担った方がガバナンスは強化される。監査役は取締役会に出席して意見を述べることはできるが、取締役会決議の議決権を有していないからだ。ガバナンスの強化という観点からも、監査等委員会設置会社に移行する会社が増えることは望ましいことなのかもしれない。