貢献利益とは、以下のように売上高から変動費だけを引いた利益である。

売上高-変動費=貢献利益

売上高から変動費だけを引いた利益は限界利益ともいうので、「売上高から変動費を引いたものを、限界利益または貢献利益という」と簡単に済ませいている書物も多い。しかし、言葉が違う以上、概念も違う。

ここでの「貢献」とは、「固定費の回収に貢献する」という意味だ。

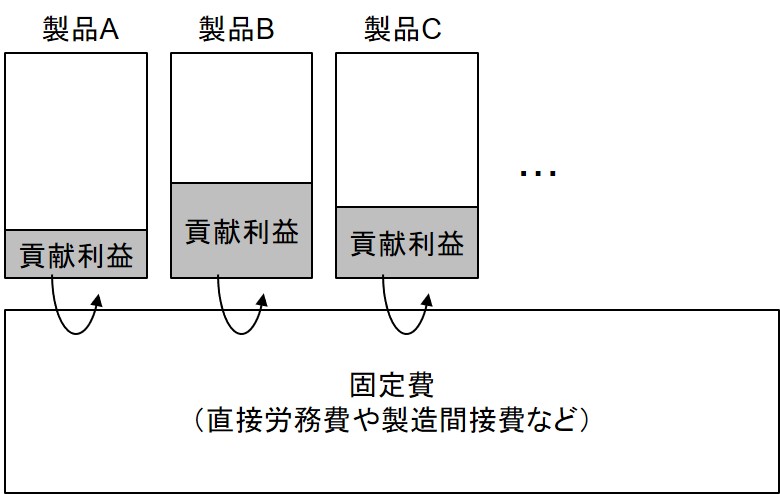

直接労務費や製造間接費などは、人を雇用し設備を抱えたことによって固定的に発生する固定費である。それは、人や設備が十分に稼働しているかどうかに関わらず、会社内部にドーンと横たわっている費用だ。その固定費の回収に、各製品個別の利益が協力し合って貢献しているというのが貢献利益のイメージだ(下図)。

より一般的には、何らかの費用の回収に貢献している利益は貢献利益といえる。したがって、限界利益と貢献利益は常に同じというわけではない。「回収対象が固定費の場合に両者は一致する」というのが最も正しい言い方だ。回収の対象となる費用は固定費であることが多いため、結果的に貢献利益は限界利益に等しくなることが多いということだ。

値崩れによって粗利がマイナスになった赤字製品は、「もう売らない方がマシ」と考えられがちだ。そのような製品でも、貢献利益はプラスということはあり得る。販売価格が変動費である材料費は上回っているような場合だ。

そのような場合は、必ずしも販売を中止する必要はない。貢献利益がプラスならば、固定費の回収には貢献しているからだ。

限界利益で考えるならば、限界利益がプラスということは、「売らないより売った方が追加的な利益がプラス」ということだから、売らないよりは売った方がいいということになる。 限界利益や貢献利益という利益概念を使うと、このような判断ができるようになる。