益金、損金、所得というのは、すべて税務上の用語である。

税務上のプラスを「益金」といい、マイナスを「損金」という。そして、その差額を「所得」という。

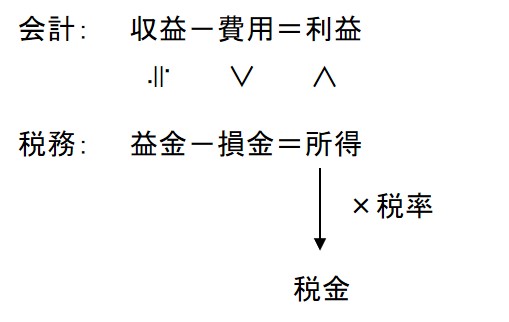

税金は所得に税率を掛けて計算される。利益に税率を掛けるわけではない。

「所得」というと、所得税からの連想で個人に関わることのように思うかもしれないが、そうではない。個人・法人の区別なく、税務上の差額概念を「所得」という。

益金、損金、所得は、それぞれ会計上の収益、費用、利益に対応する言葉だが、一般にそれらは一致しない。少々乱暴であるが、イメージ的に示せば以下のような関係になっている。

収益と益金には大差ないと思っていい。大きな違いは、費用であっても損金として認められないものが数多くあることだ。損金に制限をかけることで所得が多くなる。それに税率をかければ、税額も多くなるというわけだ。

法人税法とは、「これは損金としては認められない」ということが多岐にわたって規定されているものと思っていい。税金という年貢は、今も昔もお上の都合で決められているのである。

中小企業の社長さんの中には「費用」の意味で「損金」という言葉を使う方がいる。それは税法だけを意識して決算書を作成していることの表れだろう。

ちなみに、「年収」という言葉があるが、「所得」と混同されることがしばしば見られる。年収とは、個人における益金のことである。すなわち、それはグロス概念であるので、ネット概念である所得よりも基本的に大きい。

たとえば、給与所得者(いわゆるサラリーマン)の場合、年収が相当程度低い場合を除いて、給与所得控除という“みなし必要経費”が控除される。たとえば、年収500万円の場合、何もなくても所得は346万円になる。これから生命保険や医療費、住宅ローンなどに係る経費を控除するので、そのようなものがあれば所得はさらに小さくなる。

あるクレジットカードの申込書に「所得」を書かせるものがあった。所得は計算しないと簡単には分からないので、他社の例から考えても、聞きたいのは年収のはずだ。 クレジットカード会社がこのような間違いをするのは嘆かわしいが、世の中、それほどまでにいい加減な言葉遣いがされているということだ。