欧米版ROAを前提とすると、ROAは以下のように分解できる。

\begin{align}

\mathrm{ROA} &= \frac{\mathrm{当期純利益}}{\mathrm{総資産}} \\

&= \frac{\mathrm{当期純利益}}{\mathrm{売上高}} \times \frac{\mathrm{売上高}}{\mathrm{総資産}}

\end{align}

この式の第1項目を売上高当期純利益率という。

日本版ROAの場合は、分子が事業利益、分母が総資本なので、分解した場合の第1項目は売上高事業利益率となる。いずれも、日本語の名称は式を読んでいるだけである。

ここでは説明の都合上、売上高当期純利益率と売上高事業利益率をまとめて「売上高利益率」と呼ぶことにする(利益の種類を特定しないこのような言い方は、本来は極力避けるべきであるが)。

売上高利益率を大きくするためには、式の上からは分子の利益を増やすか、分母の売上高を減らせばよいということになる。しかし、「売上高を減らす」というのは直感的には腑に落ちない。そのようなことになってしまうのは、従属変数(売上高と費用の差額として従属的に決まる変数)を使っているからだ。

財務指標を要因分析する際は独立変数だけで考えるのが鉄則である。独立変数である売上高と費用だけで表すと、売上高利益率は以下のようになる。

\begin{align}

\mathrm{売上高利益率} &= \dfrac{\mathrm{利益}}{\mathrm{売上高}} \\

&= \dfrac{\mathrm{売上高} – \mathrm{費用}}{\mathrm{売上高}} \\

&= 1 – \dfrac{\mathrm{費用}}{\mathrm{売上高}}

\end{align}

こうすれば、売上高利益率を大きくするためには、分子の費用を減らすか、分母の売上高を増やせばよいという、常識的にも納得できる話になる。

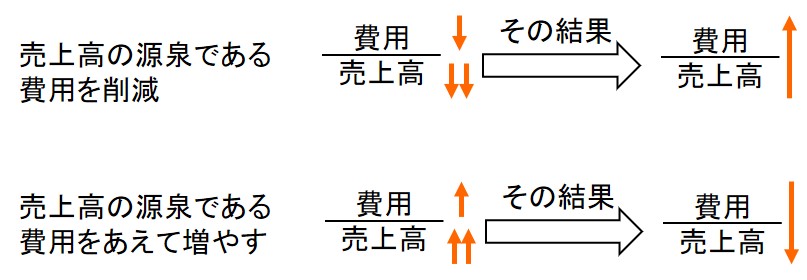

ここで注意しなければならないのは、ただ単に費用を下げればいいというものではないということだ。費用には「売上高の源泉」という側面がある。売上高の源泉である費用をいたずらに削減したら、売上高が減少して売上高費用率は上がってしまう(下図 (a))。これでは本末転倒だ。売上の源泉である費用ならば、むしろ増やしてもいいのだ。それによって分母の売上高が増えれば、売上高費用率は結果的に小さくなり、売上高利益率は大きくなる(下図 (b))。

目的は利益を上げることであって、費用を下げることではないことを忘れてはならない。