キャッシュ・コンバージョン・サイクルは頭文字を取ってCCCとも言われる。その定義式は以下の通りである。

\[

\mathrm{CCC} = \mathrm{売上債権回転期間} + \mathrm{棚卸資産回転期間} – \mathrm{仕入債務回転期間}\mathrm{ (日)}

\]

売上債権回転期間、棚卸資産回転期間、仕入債務回転期間には、以下のように、それぞれ年額を365で割った1日当たりの額を使う。

\begin{align}

&\mathrm{売上債権回転期間} = \dfrac{\mathrm{売上債権}}{\mathrm{売上債権} / 365} \mathrm{(日)} \\

&\mathrm{棚卸資産回転期間} = \dfrac{\mathrm{棚卸資産}}{\mathrm{売上原価} / 365} \mathrm{(日)} \\

&\mathrm{仕入債務回転期間} = \dfrac{\mathrm{仕入債務}}{\mathrm{仕入高} / 365} \mathrm{(日)}

\end{align}

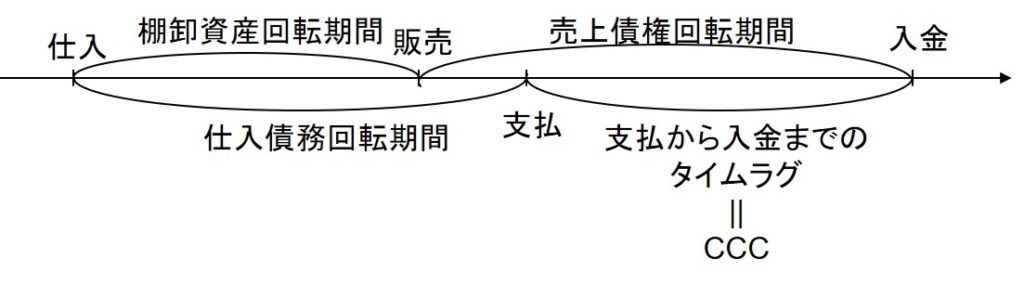

上記の式がどういう意味になるかを下図を使って考えてみよう。

ある商品を仕入れると、それは在庫になる。在庫になった商品は、理論的にはそこから棚卸資産回転期間だけ経過すると販売されるはずである。なぜならば、棚卸資産回転期間は販売までのタイムラグを意味するからだ。

販売されると、そこで売上高と共に売上債権が発生する。その売上債権は、理論的には販売時点から売上債権回転期間だけ経過すると入金が行われるはずである。なぜならば、売上債権回転期間は平均回収サイトを意味するからだ。

一方、最初に商品を仕入れた時点で仕入債務が発生している。その仕入債務は、理論的には仕入れた時点から仕入債務回転期間だけ経過すると支払日がやっくる。なぜならば、仕入債務回転期間は平均支払サイトを意味するからだ。

ということは、上式で計算されるキャッシュ・コンバージョン・サイクルは、支払から入金までのタイムラグを意味するのである。

なお、前受金や前渡金がある場合は、上式の売上債権と仕入債務からそれぞれ前受金と前渡金を控除する。

安全性の観点からはCCCは短い方がよい。