PBR(Price Book-Value Ratio: 株価純資産倍率)は、貸借対照表の純資産との対比で株価水準を測る指標であり、以下の式で計算する。

\[

\mathrm{PBR} = \dfrac{\mathrm{株価}}{\mathrm{1株当たり純資産}} \mathrm{(倍)}

\]

上式を理解するためには、まず株価の意味を理解する必要がある。株価には理論上の株価と市場での株価がある。

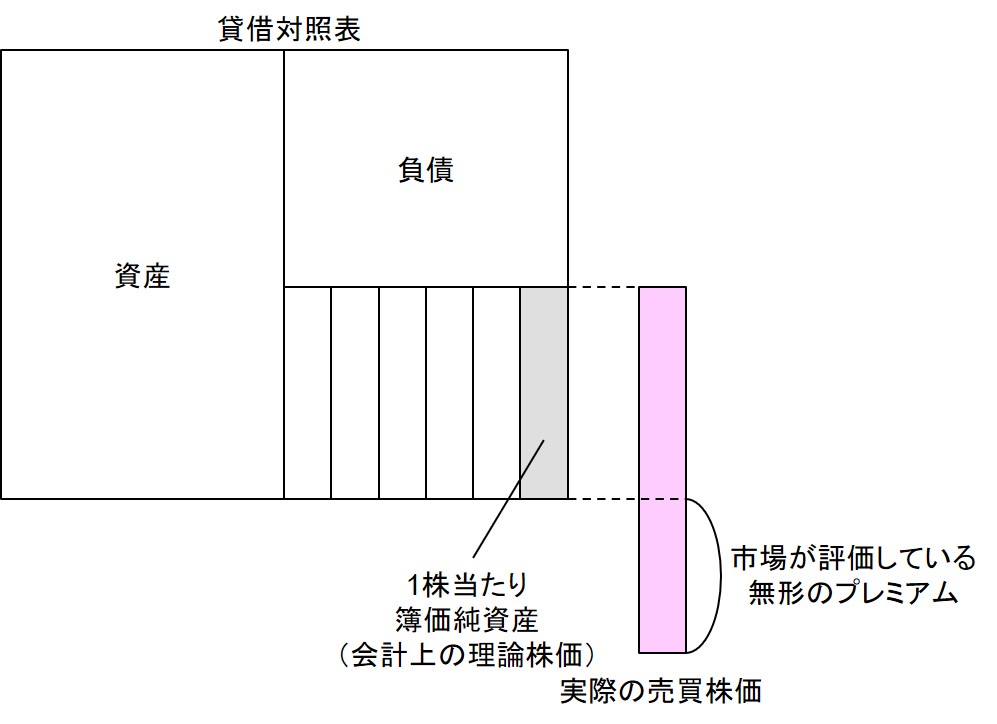

会計情報に基づく理論上の株価は純資産を発行済株式数で割った1株当たり純資産額である。なぜならば、純資産は株主に帰属する持分だからだ。利益を出している企業は、その内部留保によって純資産が増えていくので、1株当たり純資産も増加していく。これが株価が上がる基本メカニズムだ。

上場している株式の市場での株価は、1株当たり純資産額よりも高くなるのが普通だ。なぜならば、市場参加者は、その企業の将来性や経営者の資質など、会計情報には表されない価値も考慮して、その企業の株を買うかどうかを判断するからだ。

市場での株価が理論株価の何倍になっているかを見ているのがPBRである。PBRが1倍を超えた分は、市場が評価した無形のプレミアムに相当する価値と言える(下図)。

無形のプレミアムはプラスであることが普通なので、PBRは1より大きいのが普通だ。PBR=1ならば、市場から会計帳簿以上の無形のプレミアムを何ら感じられていないということである。この時点で、投資対象としての魅力はほとんどゼロと言える。もし、PBR<1ならば、帳簿上の価格を下回るマイナス要因を市場はその企業に対して感じているということだ。

PBRの分子・分母に発行済株式数を掛ければ、PBRは次のように表現することもできる。

\begin{array}{l}

\mathrm{PBR} = \dfrac{\mathrm{時価総額}}{\mathrm{純資産}} \mathrm{(倍)} \\

\mathrm{時価総額} = \mathrm{株価} \times \mathrm{発行済株式数}

\end{array}