ABCは間接費の配賦計算方法の1つである。Activity Based Costingの略であり、日本語では活動基準原価計算という。

製造業を例に取れば、伝統的な間接費の配賦計算では、減価償却費、電力費、保険料、通信費などのさまざまな間接費を製造間接費として1つにまとめ、それを作業時間などの配賦基準に基づき部門や製品に配賦する。

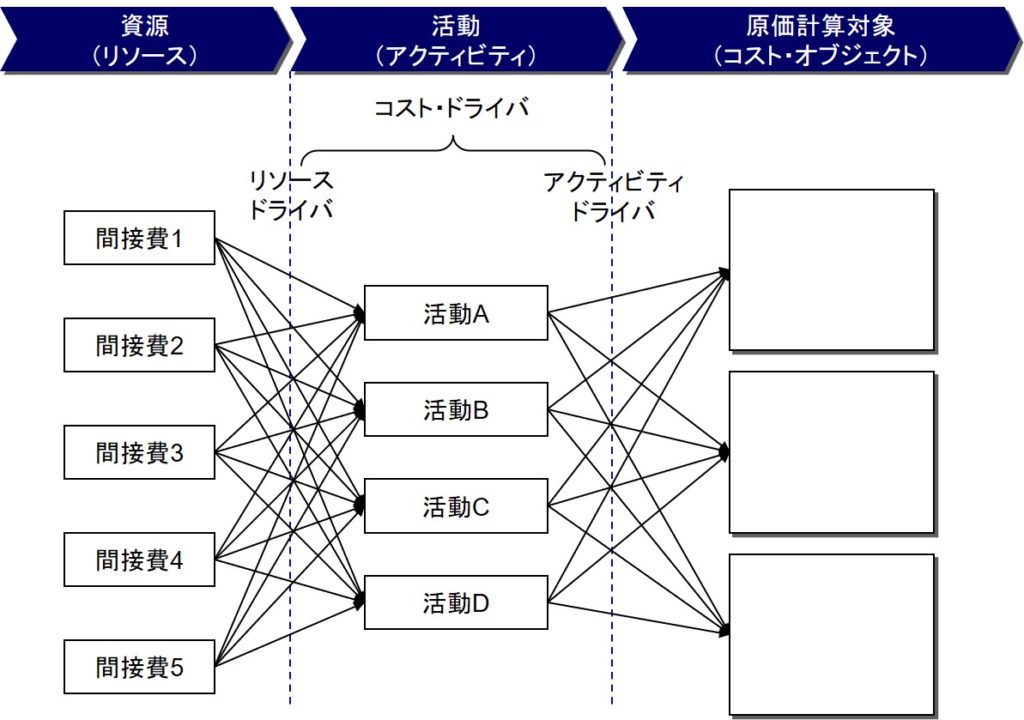

これに対してABCでは、間接費をまとめず、それぞれの間接費ごとに個々に配賦基準を選定して配賦計算を行う(下図)。計算メカニズム上の本質は“細かい配賦”だ。細かく配賦するのだから、配賦計算は合理的になる。

この配賦方法を“Activity Based” という理由は、ABCの計算モデルが、原価計算対象(コスト・オブジェクト)は一連の活動(アクティビティ)の結果生成され、その活動がリソース(経営資源=費用発生源)を消費することによって間接費が発生するという考えに基いているからだ。

このモデルに基づけば、個々の間接費をまずアクティビティに配賦し、次いでアクティビティに配賦された費用をコスト・オブジェクトに配賦する。間接費(リソース)からアクティビティへの配賦基準をリソース・ドライバ、アクティビティからコスト・オブジェクトへの配賦基準をアクティビティ・ドライバといい、両者を総称してコスト・ドライバという。

計算メカニズム上は、Activityを用いることは本質的なことではない。実際、計算を簡略化することを目的に、アクティビティへの配賦を省略するTDABC(Time-Drive Activity Based Costing)という方法もその後に考え出されている。