加重平均資本コストとは、株主資本コストと負債コストを加重平均して1つにまとめたものである。英語ではWeighted Average Cost of Capitalなので、頭文字を取ってWACC(ワック)という。

WACCは以下の式で表される。

\begin{array}{l}

\mathrm{WACC} = \dfrac{D}{D + E} r_{D} (1 – T) + \dfrac{E}{D + E} r_{E} \\

\quad r_{D} : \mathrm{負債コスト}, \ r_{E} : \mathrm{株主資本コスト} \\

\quad D: \mathrm{有利子負債(時価)}, \ E: \mathrm{株主資本(時価)} \\

\quad T: \mathrm{実効税率}

\end{array}

何やら難しそうな式に見えるかもしれないが、実は簡単な話である。

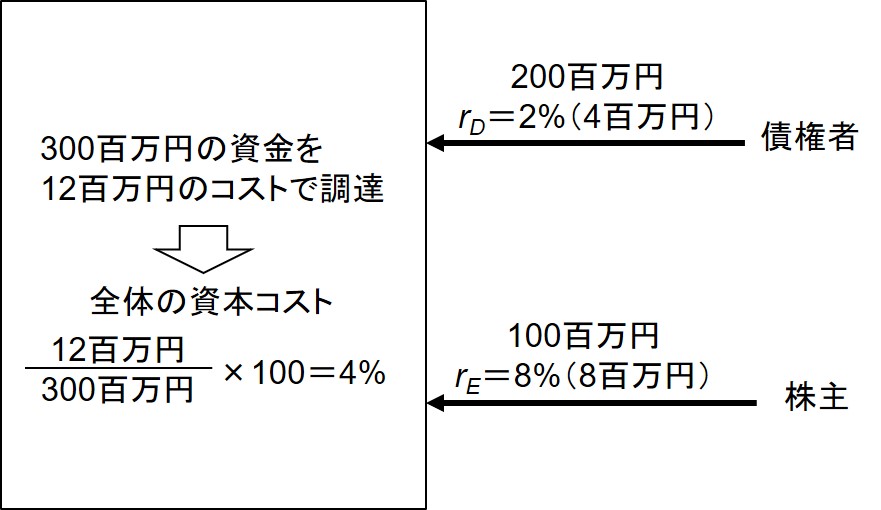

今、債権者から200百万円、株主から100百万円を調達したとする。負債コスが2%、株主資本コストが8%だとすると、この企業は結局、

\[

200\mathrm{百万円} \times 2 \% + 100\mathrm{百万円} \times 8 \% = 12\mathrm{百万円}

\]

の資本コストで、300百万円の資金を調達したことになる(下図)。これを率で表せば、

\[

\dfrac{12\mathrm{百万円}}{300\mathrm{百万円}} \times 100 = 4 \%

\]

となる。

これは、以下の計算をしたことになる。これがWACCだ。

\[

\dfrac{200\mathrm{百万円}}{200\mathrm{百万円} + 100\mathrm{百万円}} \times 2 \% + \dfrac{100\mathrm{百万円}}{200\mathrm{百万円} + 100\mathrm{百万円}} \times 8 \% = 4 \%

\]

定義式においては、負債コスト \(r_{D}\) にだけ \( (1 – T) \) (\( T\) は実効税率)が掛かっている。その理由は、負債コストは支払利息なので、会計上も費用になり節税効果を持つからだ。負債コストについては、節税効果分を控除することによって、企業の実質負担額にしているわけだ。

有利子負債Dと株主資本Eにはいずれも時価を用いる。負債は時価変動することは通常はないので、負債の時価は簿価に等しいと考えてよい。株主資本の時価には、時価総額(=株式時価×発行済株式数)を用いる。