「EVA(Ecomonic Value Added)は何か」といえば、それは利益である。何かの率でも倍数でもなく、新たに考え出された利益だ。その定義式は以下の通りである。

EVA = 税引後事業利益-WACC×累積投下資本

WACCとは、Weighted Average Cost of Capitalの略で、日本語では加重平均資本コストと言われるものだ。資本コストとは、資本の調達、すなわち資金調達に伴って企業が負うコストだ。それには、債権者に対する資本コスト(負債コスト)と、株主に対する資本コスト(株主資本コスト)がある。2つを加重平均してまとめたものがWACCだ。

資金提供から見れば、資本コストとは資金提供に伴い期待するリターンだ。すなわち、負債コストは金利であり、株主資本コストは配当と株価上昇益である。

ただ、配当と株価上昇益は、会計上は企業にとってのコストではない。それを「コスト」と言ってしまうところにミソがある。

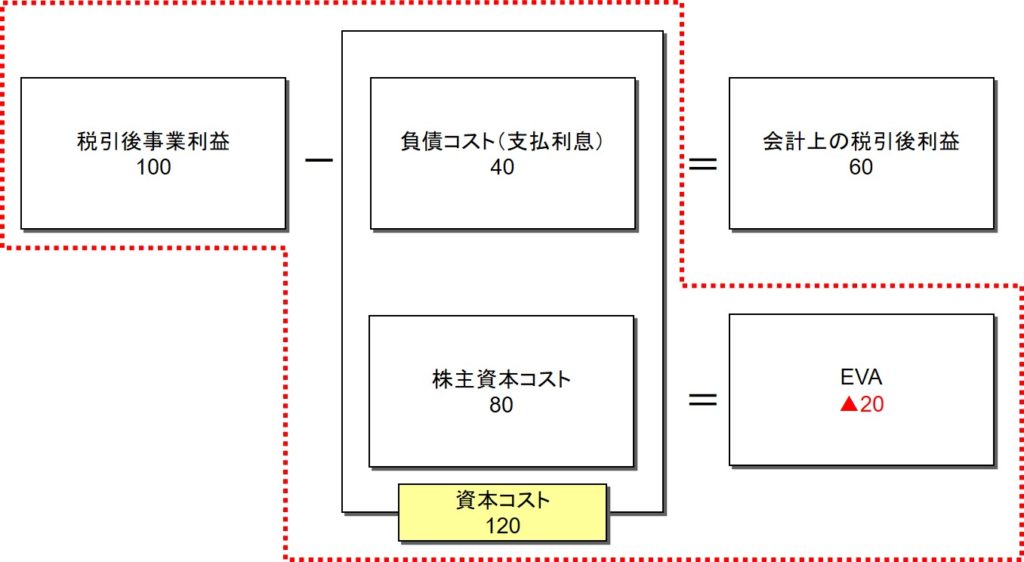

下図において、会計上の利益は60になる。株主に対してはそれを原資として配当する。その全額を配当すれば配当額は60になる。ちゃんと配当もできてめでたしめでたしというのが従来の考え方だ。

しかし、もし株主の期待リターンが80だとすると、60の配当では株主は満足しないだろう。このようなことになってしまうのは、債権者に対する経済的還元が優先され、株主に対しては残り物から分配するという制度的なルールになっているからだ。

それに対して、株主資本コストを“コスト”と考えてEVAという“利益”を計算すれば、EVAはマイナス20となり、そもそもの利益が少ないということになる。株主に対する還元が一方的に犠牲にされるということにはならないはずだ。

EVAは、会計的にはコストではない株主資本コストをコストとして事前に織り込むことによって、利益還元における株主と債権者の立場を対等にしているのである。EVAは、株主重視の指標なのである。

なお、EVATMは、考案者が設立した会社であるスターン・スチュアート社の登録商標になっている。そのため、同種の指標を名称を変えて使っている企業も多い。