債務超過の本来の意味は、文字通り、負債が資産を超過して純資産がマイナスになることだ。国際的にも「債務超過」といえば、普通はそれを意味する。

一方、日本においては「1以内に債務超過を解消できないと上場廃止」というルールがある(有価証券上場規程601条1項5号)。ここでいう「債務超過」の意味は、冒頭の一般的な意味とは異なる。

その意味は、「純資産の額から新株予約権及び非支配株主持分を控除した額」がマイナスになることである(有価証券上場規程施行規則311条5項1号a)。

これは、「親会社株主の持分のうち顕在化しているもの」ということだ。それがマイナスになることを、上場廃止基準では「債務超過」と言っている。日本の上場廃止基準では、あくまでも親会社株主の持分だけを問題にしている。これは日本が採る親会社説の表れだろう。

上場廃止規程は東京証券取引所のルールなので、取引所がどのような規定にするかは自由であるが、このルールには釈然としないものがある。

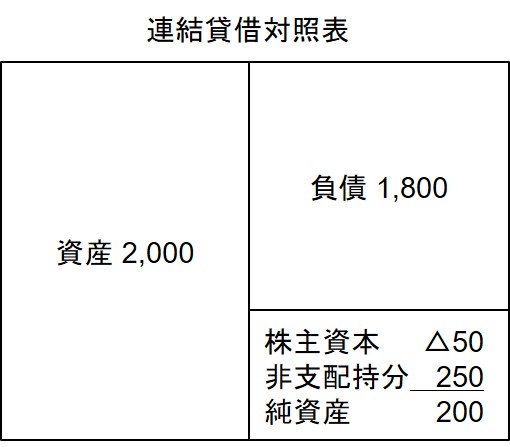

たとえば、図1のような場合を考えてみよう。ここでは話を簡単にするために、新株予約権はないものとする。

図1の場合は、株主資本はマイナスであるが、純資産全体としてはプラスになっている。したがって、一般的な意味では債務超過ではない。しかし、取引所の上場廃止規定には抵触することになる。このようなことは、親会社が単独で赤字続きのような場合に起こり得る。

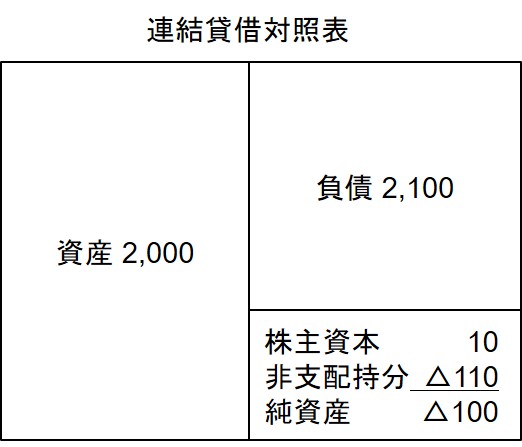

一方、図2の場合は、株主資本はプラスであるが、純資産全体ではマイナスになっている。したがって、一般的な意味では債務超過だ。しかし、取引所の上場廃止規定には抵触しない。このようなことは、赤字の子会社が数多くある場合などに起こり得る。

連結ベースで評価することが半ば常識となっている今日においては、このようなことが起こり得ることは、個人的には少々違和感がある。