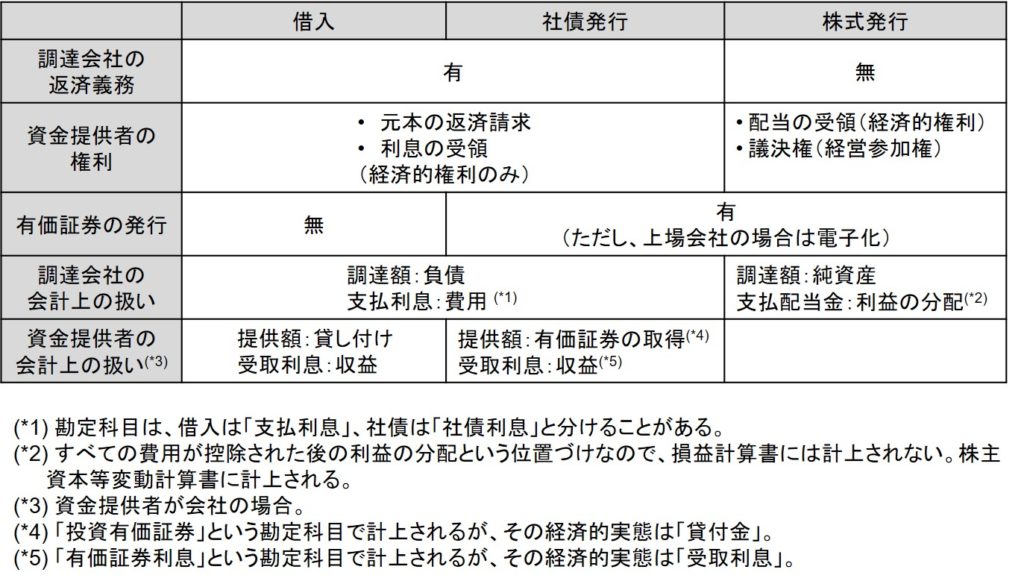

会社が資金を調達する基本的な手段には、借入、社債発行、株式発行の3つがある(下表)。

借入金はいわゆる借金である。典型的には銀行からの融資であるが、銀行に限らずとにかくお金を借りれば借入金である。資金を提供した側には元本と利息の請求権があり、それがそのまま調達側の義務となる。

社債発行は、会社が社債券という一種の有価証券を発行することによって、多額の資金を調達する仕組みである。会社が発行する社債は証券会社等の金融機関で購入でき、購入すれば「クーポン」と呼ばれる配当のようなものが定期的にもらえる。

社債の実態は借金である。社債の「購入」と言われる行為は、会社に対する貸し付けである。社債には必ず償還期限があるが、「償還」とは借入元本の返済のことである。そして、クーポンの実態は、借入に伴う利息である。

社債が通常の借入金と異なる点は、必要な資金を社債という小口の単位に細分化するところにある。それによって、不特定多数の者から大量の資金調達が可能になる。また、通常は5年物(償還期間が5年)や10年物(同10年)など、借入期間が長期にわたるのが普通である。

有価証券を発行し、不特定多数の人から多額の資金調達をすることを意図している点で、機能的には社債発行は株式発行による資金調達に似ている。ただし、社債は借入金同様、会社に元本の返済義務がある点で株式発行とは異なる。

株式発行は、株式という有価証券を発行することにより、多額の資金調達を可能にするものである。株式発行は、資金調達という経済的な取引にとどまらず、株式を取得した者(=株主)に株主総会における議決権という経営参加権が発生するという、他の資金調達方法にはない特徴がある。

株主には議決権という経営参加権の他に、配当を受け取る経済的権利もあるが、会社側から見れば配当を支払うのは確定的な義務ではなく任意である。また、会社法が定める財源(=分配可能額)がなければ、そもそも配当はできない。払い込まれた元本についても会社に返済義務はない。