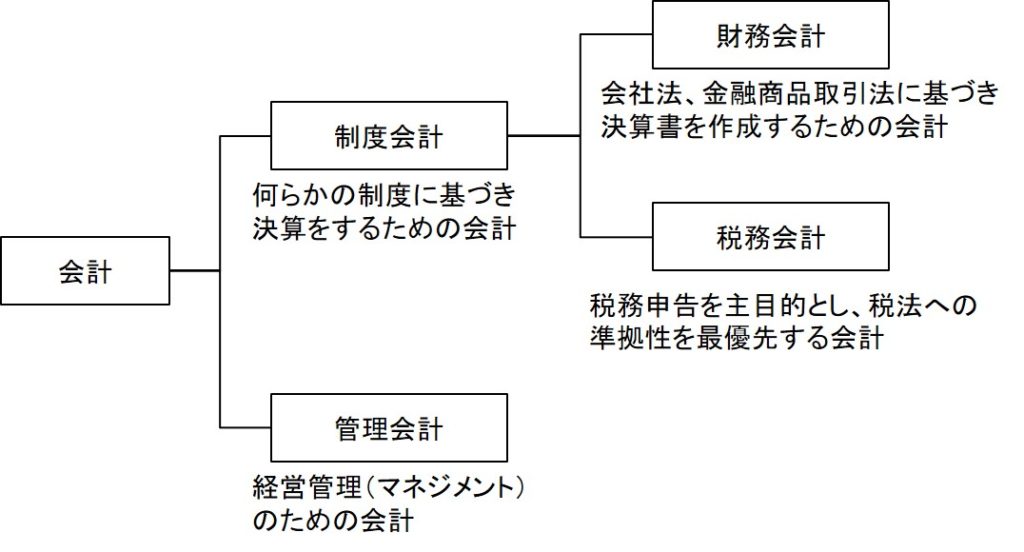

会計は大きく分けると、下図のように制度会計と管理会計に分けられる。

制度会計というのは、何らかの制度に従って決算をするための会計だ。その目的は、貸借対照表や損益計算書などのいわゆる決算書を作成することにある。

「何らかの制度」にはいくつかあって、どの制度を重視するかによって制度会計はさらに財務会計と税務会計に分けられる。

法令レベルでいえば、財務会計が従うのは会社法と金融商品取引法である。いずれも、投資家に対して会社の経済的実態を忠実に表すことを目的としている。作成される決算書は、会社法では「計算書類」と呼び、金融商品取引法では「財務諸表」と呼ぶが、その内容は基本的に同じである。

管理会計はManagerial Accounting を訳したもので、マネジメントのための会計ということである。実務上は、予算管理や部門別損益管理の仕組みをもって「管理会計」と呼んでいることが多いが、管理会計の範囲は広範でそれだけにとどまらない。最も正確な定義は「制度会計以外の会計」ということになる。

なお、人によっては、会計を財務会計と管理会計に大別し、財務会計を制度会計と税務会計に分類する場合もあるようだが、言葉の意味においても、また実務上の使われ方を考えても、ここでの分類の方が適当だろう。